경인양행은 시가총액 3천억 수준에서 장기간 박스권에 놓여있다.

2019년부터 소부장 국산화 테마에 엮이며 2배 가까이 오른적도 있지만 펀더멘탈 변화가 더디어 결국 제자리로 내려왔다.

경인양행은 2019년부터 익산에 포토레지스트 원료 공장을 착공하였으며, 2020년 2분기 정도부터 공장이 가동되어 생산 Capa가 2배 가까이 늘었다.

그럼 익산 공장이 가동되면서 얼마나 이익이 개선되었을까?

경인양행의 영업이익 추이를 살펴보자.

익산 가동이 시작된 2020년 2분기부터 오히려 경인양행의 영업이익은 적자에 가까워 졌으며, 실제로 3분기에는 적자로 전환했다.

사업보고서에 포토레지스트 원재료 사업에 대한 매출과 이익이 구분되어 있지 않아서 이 원인을 파악하는게 쉽지는 않았다.

일단 18년 3분기, 19년 2분기의 영업이익 급증이 눈에 띈다. 당시에는 연간 영업이익 200억도 달성할 정도로 꽤나 이익률이 좋았다.

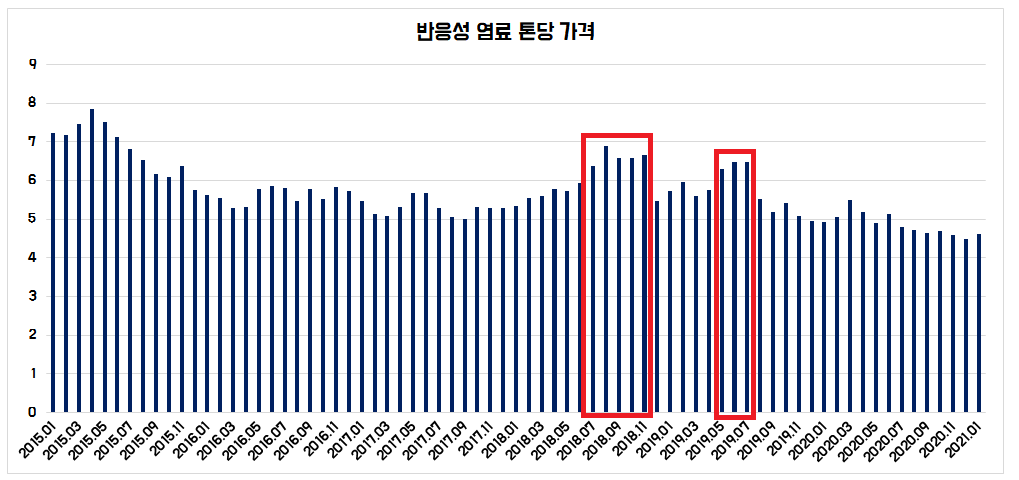

그래서 경인양행의 주력 사업인 반응성 염료의 톤당 가격 추이를 살펴보았다.

경인양행의 경우 반응성 염료의 수출량과 가격을 바탕으로 톤당 가격을 계산하여 ASP가 상승추세인지 하락추세인지 확인할 수 있다.

위 그래프를 보면, 반응성 염료의 톤당 가격이 20년 3분기와 19년 2분기에 단기적으로 튀어오른 것을 확인할 수 있다.

염료의 원재료가 원유인 만큼, 톤당 가격의 추이가 유가와 꽤나 상관관계가 있어서 그런 것 같다.

즉, 18년 3분기와 19년 2분기의 단기적 영업이익 급등은 원유가격의 상승과 반응성 염료의 톤당 가격 상승에 의한 것으로 보인다.

18년 3분기와 19년 2분기에는 단기적으로 유가가 급등했었는데, 당시에 염료 수요 업체들이 유가의 급등이 두려워 미리 재고를 쌓느라 경인양행의 매출과 이익도 단기적으로 급등한게 아닌가 싶다.

2020년의 경우 석유 가격이 급락하였고 바이러스로 인해 염료의 수요까지 크게 줄었기 때문에 적자 전환할 수 밖에 없었다.

즉, 아직까지는 경인양행의 수익성을 전통적 원료 사업이 좌지우지 하고 있다.

그런데 한가지 의문이 가는게 있다.

2022년까지 1,000억원 넘게 투자를 감행할 예정인 포토레지스트 원료 사업도 2020년에 지속적으로 적자라는 것이다.

심지어 매출액도 크게 줄어들었다.

추측하기로는 경인양행의 포토레지스트 원재료는 주로 디스플레이쪽 PR 제작에 사용되고 있는 것 같다.

반면 미원상사는 반도체쪽 PR에 포토레지스트 원재료를 공급하여 매출액과 이익이 크게 증가하고 있는게 아닌지..

미원상사는 이러다가 시총 1조원 갈 것 같다..;;

결론

경인양행의 전통적 염료 사업은 2021년에 2020년 대비 크게 반등할 것으로 예상된다.

그와 함께 포토레지스트 원재료 사업의 매출액도 올라온다면 2021년 기준 영업이익 최대 250~300억도 가능할 것 같다.

그러나 불확실성이 워낙 크고, 포토레지스트 원재료사업의 수익성이 생각보다 별로다.

소부장 으뜸 기업에 미원상사가 아닌 경인양행이 들어간게 신기한데, 과연 펀더멘탈 변화를 언제부터 보여줄 수 있을지 지켜보자.

상반기는 경인양행보다는 동진쎄미켐으로 가는 걸로..

<네이버 블로그로 새글 알림 받기>

동진쎄미켐 - 포토레지스트 수출액 계단식 상승중

동진쎄미켐 - 이번 조정장에서는 매수를 고려해봐야 한다 금번 삼성/하닉의 컨콜을 통해 SK하이닉스의 보수적 투자 기조의 확인과 삼성전자의 전략적 투자 기조가 확인이 되었다. 올해는 삼성전

investment-insight.tistory.com

동진쎄미켐 - 이번 조정장에서는 매수를 고려해봐야 한다

금번 삼성/하닉의 컨콜을 통해 SK하이닉스의 보수적 투자 기조의 확인과 삼성전자의 전략적 투자 기조가 확인이 되었다. 올해는 삼성전자 밸류체인에 집중해야 하는 이유다. 특히, NAND의 증설

investment-insight.tistory.com

2차전지는 화학업체의 밸류업 기회

2차전지는 여러 화학 업체들에게 의미있는 밸류업 기회였다. 1) 2차전지 분리막용 소재 PE/PP 소재 시장에 진출한 대한유화, 2) 2차전지 분리막/음극재 바인더 및 실리콘 음극재 시장에 진출한 한솔

investment-insight.tistory.com

'기타 산업 > 그 외 산업' 카테고리의 다른 글

| MLCC - 삼성전자 오스틴 셧다운 영향으로 ASP 상승 기대감 축소 (0) | 2021.03.10 |

|---|---|

| 원풍 - 2020년 실적 발표, 영업이익 YoY +88% (+ 알로이스) (0) | 2021.03.05 |

| 비즈니스온 - 2021년은 외형 성장, 2022년은 질적 성장 (1) | 2021.02.14 |

| 송원산업 - 시간이 없어서 투자하지 못했던 회사, 간단 리뷰 (1) | 2021.02.06 |

| 월별 주택 거래량에서 얻는 투자 아이디어 - 지금이 건자재 기업 투자 적기 (0) | 2021.02.03 |

댓글