0. PO 스프레드 추이

동사 주요제품 신너의 주요 원재료인 PO 스프레드 추이다.

PO가격은 21.4Q 부터 하락이 시작되어, 22.1Q 부터는 2020년 수준으로 급격히 하락했다.

PO를 판매하고있는 S-oil과 SKC의 이익 상황 및 전망은 어떨까?

(PO는 우레탄의 원재료로써, 폭발 위험성 때문인지 국내 생산이 어느 정도 잘 되고있음)

1. S-oil 과 SKC의 22.1Q 실적 컨센서스

교보증권에 따르면, s-oil의 22.1Q PO 스프레드 -43%는 하락이 예상되어 QoQ 기준 큰 감익이 예상되는 상황.

SKC도 당연히 22.1Q OP 컨센서스가 큰 폭으로 꺾인 상황.

PO가 포함된 SKC 화학 분야의 영업이익은 2020년 880억에서 2021년 3,300억으로 2500억 가량 급증했으나, 2022년은 다시 1,000억대 수준으로 2,000억 가량 감익이 예상된다.

(SKC의 컨센서스는 현재보다 좀 더 내려가는게 맞는듯 하다.)

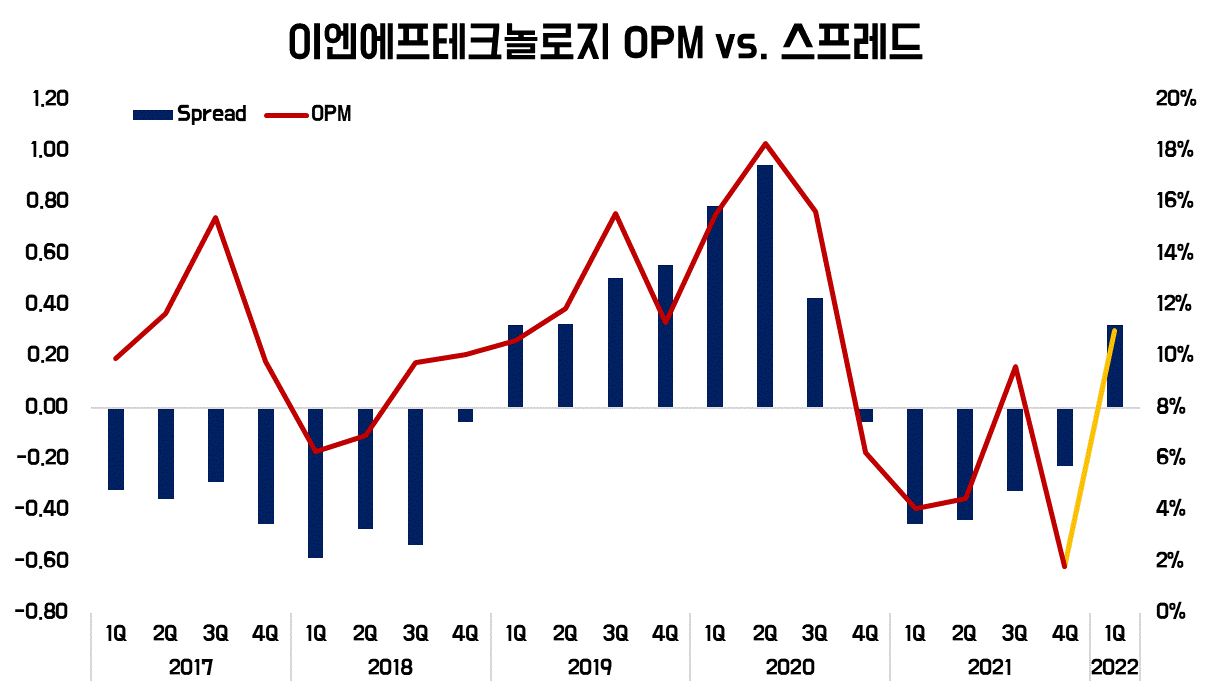

2. PO 가격 변동과 이엔에프테크놀로지 주가의 관계

그렇다면 이엔에프 테크놀로지는? PO 가격이 YoY 하락 추세일 때 주가는 반대로 추세적인 상승이 있었다. 원재료 가격이 하락에 의한 OPM 상승 때문이다.

2020~2021년 상반기의 경우 일본 수출 규제로 인해 HF 국산화 대장주로 분류되어 일부 밸류 프리미엄이 붙기도 했어서, 과거 싸이클 대비 주가는 크게 하락하지 않는 상태이다.

그럼에도, 기존에는 단순 스프레드로 먹고사는 케미컬 업체 BM에서 HF 국산화와 2018년 미국으로의 선제적 진출이 붙어있는 상황이다.

2021.11 - CMP 슬러리 업체 인수

2022.01 - 신너 원재료 PO 가격 정상화

2022.04 - HF 공장 (470억 규모) 완공으로 인한 식각액 원재료 내재화 (OPM 개선)

2022.2Q - 미국 공장 본격 가동 시작

2022년 매출 5,500억에 OPM 10~13%가 예상되는데, 여러 모멘텀이 있는 덕분에(?) 주가 하락이 생각보다 되지는 않았지만 보수적으로 FWD P/E 10배만 부여해도 Upside 최소 20% 이상은 있다고 생각한다.

올해 상반기의 경우 YoY 기준 영업이익의 급격한 개선이 되어 밸류가 FWD P/E 11~12 수준으로 오버슈팅할 가능성도 충분하다고 판단한다.

또한, PO 가격이 하락하면 동진쎄미켐에게도 큰 수혜 예상되는데, 동진쎄미켐은 2021년 PO 하락에도 불구하고 수익성이 좋은 포토레지스트의 판매량 증가 덕분에 OPM를 방어했었다. 올해는 CNT도전재, 포토레지스트 신공장 가동, PO하락에 의한 OPM 증가 등 호재가 겹겹이 쌓여있다. 하지만 기관은 이미 냄새를 맡고 매수작업에 들어간 듯하다.

3. 리스크 포인트

최대 리스크는 최근의 원유가격 상승으로 인한 PO 가격이 재차 급등하면서 수요까지 꺾이는 것이다.

개인적인 생각으로는 PO 가격에 변동은 있겠으나, 위 두가지 모두가 한꺼번에 안좋을 가능성은 낮다고 본다. 왜냐하면 고객사가 2021~2023년 꾸준히 증설을 하고 있고, PO의 가격 변동도 PO 자체의 쇼티지 보다는 원재료인 WTI의 가격 변동이 원인이기 때문이다. (보통 PO 수요 및 가격은 경기에 민감하게 움직이기 때문에 경기선행지수화 비슷하게 움직인다)

또 한가지 리스크가 있다면, 4월말 완공 예정인 HF 공장의 양산이 잘 안되어서 공장 가동에 의한 감가상각비를 상회하지 못하는 매출/이익이 나오는 경우도 고려해야 한다. 실제로 현재 미국 공장이 가동되면서 작년에만 70억 적자가 나왔다. 올해 상반기 까지는 이러한 이슈를 지속 확인해야 할 것으로 파악된다.

결론적으로 보자면, 주요하게는 PO 가격 변동과 반도체 업황의 급변동을 예의주시 해야 한다는 것인데, 반도체 업황의 싸이클 특성이 약해진 것은 굉장한 호재다.

4. 과거 주가 추이 분석 및 향후 흐름 예측

2번에서는 PO 가격의 변화율과 주가를 비교했는데, 이번에는 증시 환경을 반영하는 OECD(Korea) 경기선행지수와 KOSPI 영업이익 증가율과의 비교를 통해 향후 흐름을 예측해 보고자 한다.

위 그래프를 개인적인 의견을 보태 설명하자면 아래와 같다.

1) OECD 경기선행지수 100 이하 구간, KOSPI 영업이익의 YoY 증가율이 꺾이는 구간에서는 KOSPI 자체가 안좋기 때문에 개별 주식인 ENF테크놀로지 주가도 지수 하락에 중력에 큰 영향을 받아 급락한다 (2014/2018)

2) OECD 경기선행지수 100 이상인 경우 100 이하인 구간 대비 주가가 크게 꺾이진 않는다 (2022)

3) 급락 후의 OECD 경기선행지수가 100 이상이면서, 영업이익 증가률이 플러스일 경우 전고점을 넘는다 (2015)

4) 향후의 전개는, OECD 경기선행지수가 100 이상이면서, 2022~2023년 KOSPI 영업이익 증가율이 플러스이기 때문에 2015년과 같이 전고점을 넘는 주가를 보여줄 가능성이 높다고 판단한다.

5. 결론

현재 케미칼 업체들은 스프레드가 축소된 까닭에 이익 추정치와 함께 주가가 하락하는 것인데, 이엔에프는 반대로 이제 스프레드 증가하여 이익을 뽑아낼 수 있는 국면이다.

이번 국면에서는 국산화도 끼어있고, 반도체 싸이클의 변동성 완화로 인해 수요 급감의 우려도 없으며, 미국 진출, 불화수소 내재화, PO 가격 하락 등 대내외적인 환경이 우호적인 분위기로 전환되고 있는 상황이다.

Best Case로는 매출액 5,500억 / OPM 15 % 가정(HF 내재화 반영)하면 OP 800억 까지도 가능해보이는데, 아마 1분기 어닝서프라이즈가 나오면 증권사 커버도 다시 시작될 것으로 예상한다.

<네이버 블로그로 새글 알림 받기>

디엔에프 - 실적 턴어라운드 초입, 22.1Q 실적이 관건

1. 디엔에프 2021년 실적 리뷰 디엔에프는 2021년에 매출액은 크게 증가했으나, 영업이익은 살짝 줄어들었다. 사실 매출액 증가 요인은 본업인 프리커서가 매우 잘되었다기 보다는 캠옵틱스 인수

investment-insight.tistory.com

나무가 - 2021년 스마트폰 판매 1위 모델은 A12 (A13 메인 카메라 공급 수혜 기대)

옴디아에서 공개한 2021년 스마트폰 출하량 순위가 나왔다. 갤럭시 A12가 안드로이드 스마트폰 출하량 1위임은 지난 번에 언급하였으나, 이번에는 글로벌 스마트폰 출하량 순위 중 전체 1위 였음

investment-insight.tistory.com

레이크머티리얼즈 - 2021년 연간 실적 리뷰 및 투자 시점 판단

1. 이익예상 라이프사이클과 투자시점 실적 시즌에는 (1) 매출액 또는 손익구조 30% 이상 변동 공시, (2) 어닝서프라이즈 기업을 돌아보는 편이다. 앞으로 관련 내용을 많이 업로드할 것 같다. 실적

investment-insight.tistory.com

천보 - 원재료(LiPF6) 가격 상승과 P전해질(LiPO2F2) 가격 하락이 주는 투자 기회

2차전지용 전해질 수요의 지속적인 증가로인해 천보의 전해질 수출금액은 YoY 기준 꾸준히 우상향 중이긴 하나, 최근 주요 원재료인 LiPF6의 가격 상승으로인해 이를 판매 가격에 전가시킬 수 있

investment-insight.tistory.com

'반도체 > 소재' 카테고리의 다른 글

| 동진쎄미켐 - 2022년 견조한 실적 성장 기대 (+ CNT 도전재 수출액) (1) | 2022.05.02 |

|---|---|

| 이엔에프테크놀로지 - 주담 통화를 통한 모멘텀 발현시점 확인 (22.04.01) (0) | 2022.04.06 |

| 디엔에프 - 실적 턴어라운드 초입, 22.1Q 실적이 관건 (0) | 2022.03.14 |

| 반도체 소재주 - 2022년 이익 증가가 돋보인다 (0) | 2022.03.03 |

| 레이크머티리얼즈 - 2021년 연간 실적 리뷰 및 투자 시점 판단 (0) | 2022.02.06 |

댓글