<목차>

1. P/E 밴드 하단 수준으로 내려온 티씨케이의 주가

2. 역대 최대를 가뿐히 넘어선 22.2Q SiC Ring 수출액

3. 결론

1. P/E 밴드 하단 수준으로 내려온 티씨케이의 주가

반도체 소재/부품주 투자자들 사이에서 엄청난 인기를 끌었던 티씨케이의 영업이익 컨센서스가 조금씩 상향되는 추세가 관찰되어, 관심종목에 넣어두고자 기록차 분석글을 남깁니다.

티씨케이는 SiC Ring 관련 특허소송에서 패소 후 주가가 크게 조정받은 상태입니다.

소송은 여전히 진행중이며, 하나머티리얼즈와 케이엔제이 등 경쟁사도 성장하고 있는 상황인 것은 맞지만 여전히 독보적인 M/S를 유지하고 있습니다.

굉장히 보수적인 것으로 유명한 티씨케이가, 600억 수준의 신규시설투자 공시를 낼 정도로 상황은 여전히 좋습니다.

경쟁자라고 불리우는 케이엔제이가 간신히 80억 수준의 시설투자 공시를 내는 것과 비교해보면 규모 차이가 너무나 큽니다.

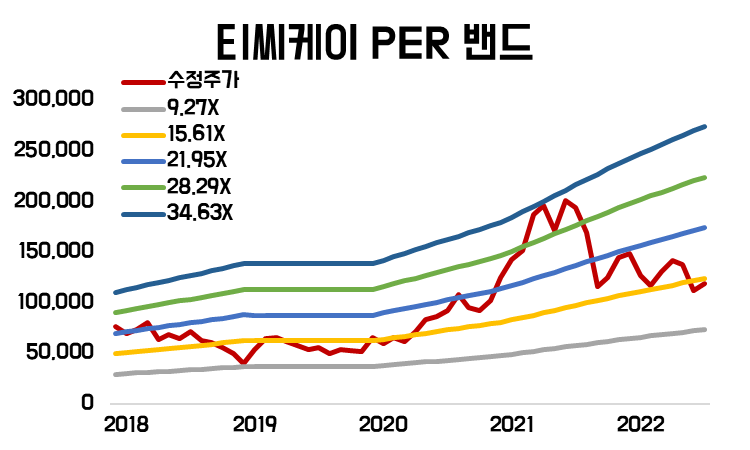

주가는 내려왔지만 실적은 여전히 견조한 상황인데, 밸류에이션은 과거 최하단 수준에 근접하게 내려왔습니다.

주가가 더 하락하거나, 컨센서스가 조금 더 상승하면 굉장히 좋은 매수 기회라고 생각됩니다.

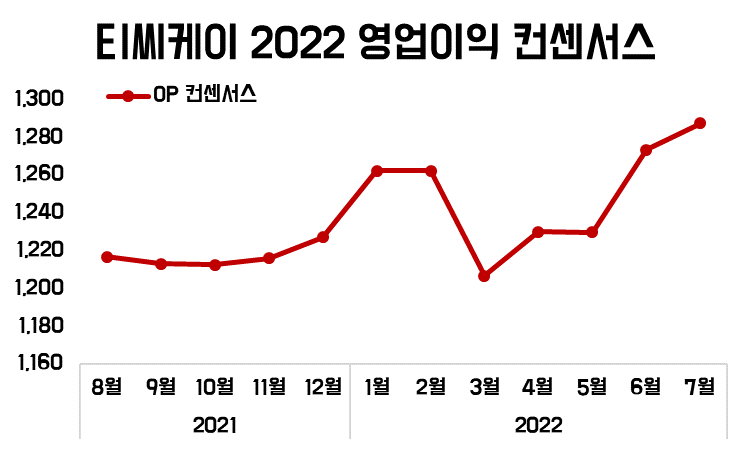

최근 키움증권 등에서 리포트가 나오면서 2022년 영업이익 컨센서스가 상향되고 있습니다.

주가가 이미 조금씩 움직이고 있기에, 여기서 컨센서스가 더 상승할 수 있는지를 알아내는 작업이 꼭 필요한 상황입니다.

2. 역대 최대를 가뿐히 넘어선 22.2Q SiC Ring 수출액

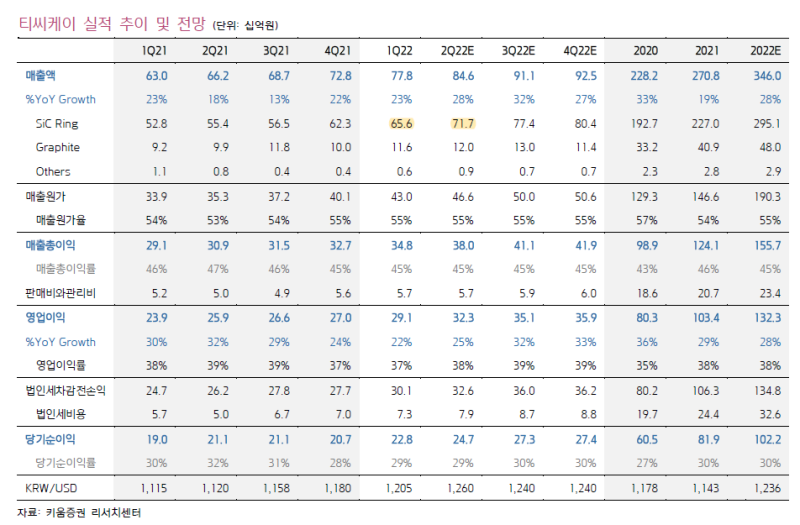

키움증권에서는 2분기 SiC Ring의 매출액을 717억으로 잡고있는 상황이며, QoQ 기준 약 60억 정도 증가한다고 예상하고 있습니다.

리포트에서는 삼성전자의 P3와 SK하이닉스 M16 가동 효과 그리고 신규공장인만큼 재고 축적 효과때문이라고 언급하고 있습니다.

반면 해외 고객사 수요에 대한 언급은 없습니다. 저는 여기서 정보우위가 발생할 수 있다고 생각합니다.

자세한 내용은 아래 네이버 프리미엄 컨텐츠에서 확인하실 수 있습니다.

티씨케이 - 우려와 다르게 2분기 역대 최대 수출액 달성 (컨센서스 상회 가능성 높다)

<목차> 1. P/E 밴드 하단 수준으로 내려온 티씨케이의 주가 2. 역대 최대를 가뿐히 넘어선 22.2Q SiC Ring 수출액 3. 결론 1. P/E 밴드 하단 수준으로 내려온 티씨케이의 주가 반도체 소재/부품주 투자자

contents.premium.naver.com

'반도체 > 소재' 카테고리의 다른 글

| 이엔에프테크놀로지 - 스프레드는 더욱 확대중 (+ SK하이닉스 중국 DRAM 증설 효과) (0) | 2022.07.21 |

|---|---|

| 한솔케미칼 - 어닝서프라이즈 + 13년 만의 자사주 취득 공시 (0) | 2022.05.13 |

| 동진쎄미켐 - 2022년 견조한 실적 성장 기대 (+ CNT 도전재 수출액) (1) | 2022.05.02 |

| 이엔에프테크놀로지 - 주담 통화를 통한 모멘텀 발현시점 확인 (22.04.01) (0) | 2022.04.06 |

| 이엔에프테크놀로지 - PO 가격 급락으로 수익성 개선 시작, 2가지 모멘텀 추가 (미국 및 HF 공장 완공) (6) | 2022.03.28 |

댓글