와이아이케이는 삼성전자내 Wafer Test M/S가 매우 높다. (특히 낸드)

그래서 2017년에 삼성전자가 낸드 투자를 엄청나게 많이했을 때 한번에 1,400억원에 달하는 공급계약 체결공시를 냈었다.

17년 말에 수주한 물량이 대부분 18년에 잡혔고, 18년 연초에도 디램향 Wafet Tester를 500억원 가량 수주하여 2018년도에 역대급 매출액과 이익을 시현한 이력이 있다.

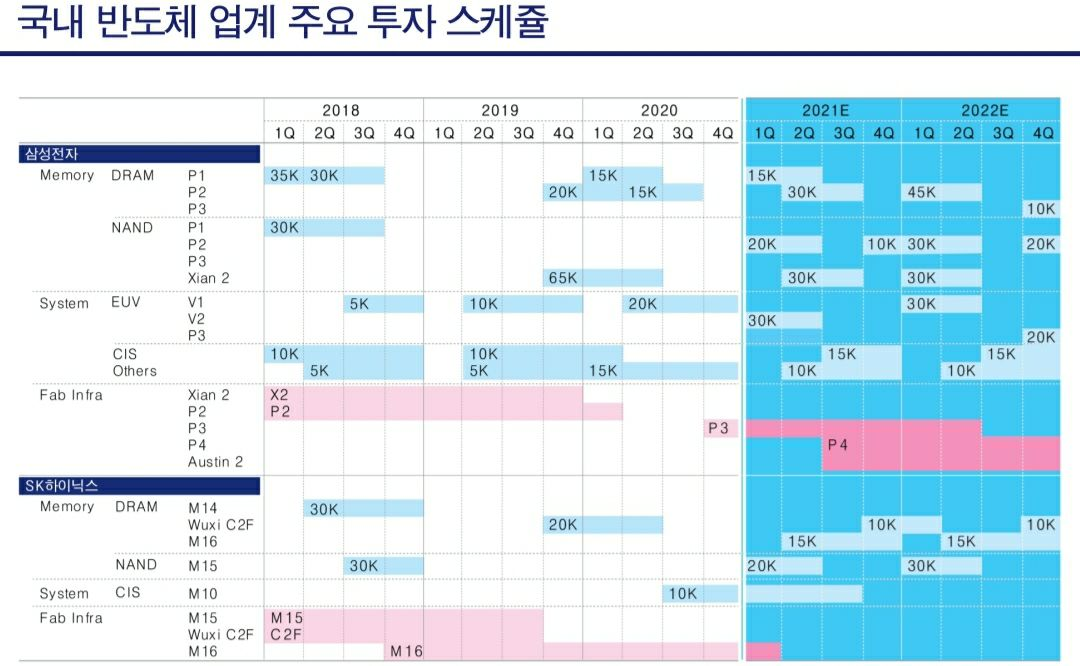

다만 위 표를 보면 알 수 있지만, 2019년에는 삼성전자 설비투자의 대부분이 인프라 투자였고 디램/낸드 투자는 거의 없었기에 와이아이케이도 크게 적자를 냈었다.

힘든 2018~2019년을 지내고 2019년 하반기 부터는,

1) 삼성전자의 디램 50K 투자를 시작으로

2) 중국 시안 2공장 낸드 투자 65K가 있었기에, 2020년 1분기부터 실적이 턴어라운드 하기 시작했다.

2019~2020년 투자 당시,

1) 낸드 투자 65K에 수주금액이 510억 이었고

2) 디램 투자 50K에 수주금액이 689억 이었는데,

디램 10K당 약 200억, 낸드 10K당 약 150억원의 디램 Wafer Tester 수요가 있다는 점을 감안하면, 삼성전자향 디램 Wafer Tester M/S가 크게 늘어났음을 알 수 있다.

(시안의 경우 5세대 V낸드여서 단가가 낮은 것으로 추정됨)

21년 상반기 내에 DRAM P2와 X2 추가 투자 관련 Wafer Tester 공시에 있을 것으로 기대되며, 이번에 수주할 DRAM Wafer Tester의 경우 DDR5 와도 관련 있을 가능성이 높기 때문에 ASP 또한 상승할 것으로 기대된다.

사실 현재 실적만으로는 21년 FWD PER이 10 중반이지만, 이번 반도체 싸이클의 경우 2016~2018년과 같이 불같이 크게 투자 한후 확 꺼지는게 아닌, 점증적 투자 증가이기 때문에 2022년에 대한 상방이 열려있음을 감안하면 크게 비싸지 않은 가격이라고 보고있다.

특히 21년 상반기에는 많은 수주 공시가 몰려있을 예정이기 때문에 적어도 올해 상반기 까지는 들고가야 한다고 본다.

와이아이케이를 내가 주의깊게 보고 있는 이유는, 본업도 크게 턴어라운드 하고 있지만 자회사 샘씨엔에스의 IPO가 예정되어 있기 때문이다.

샘씨엔에스의 경우 프로브카드를 만드는 업체이기 때문에 장비주와 실적의 궤를 같이하는 경향이 있다.

그래서 고객사의 설비투자가 적었던 2019년에는 간신히 흑자를 유지하는 수준이었으나, 고객사의 설비투자가 회복된 2020년 3분기 기준으로는 매출액 272억 순이익 57억원을 기록했다.

특히, 샘씨엔에스는 삼성전자 내 점유율은 65%, SK하이닉스 점유율이 50% 내외이기 때문에 삼성과 하이닉스의 투자가 몰려있는 2021년에 2020년보다 더 큰 턴어라운드를 보일 것으로 예상되고 있다.

개인적 추정치로, 2021년 실적은 150억원 또는 그 이상이 될 수 있을 것으로 예상되며, PER 20을 부여하면 시총 3,000억원이 가능해 보인다.

샘씨엔에스의 최대주주인 와이아이케이 또한 IPO 돌입 및 상장 전까지 큰 관심을 받을 수 있을 것으로 기대되어 만약 그 전에 시가총액 4,000억 초중반까지 조정이 나온다면 현재보다 비중을 좀 더 늘릴 생각이다.

관계회사 엑시콘의 경우에도 샘씨엔에스 지분율이 30% 이상이며, 21~22년에 삼성전자향 CIS 테스터 매출이 크게 늘어날 것으로 예상되기에 둘 모두를 투자하는 전략도 유효해 보인다.

결론

와이아이케이의 고객사내 M/S와 2021년 삼성전자의 투자 규모 상향을 감안하면, 현재 주가는 크게 비싸지도, 싸지도 않은 영역이라고 본다.

하지만, 자회사 쌤씨엔에스의 실적이 턴하고 있으며, IPO 또한 연내 완료될 것으로 보이기에 충분히 매력이 있다고 보고있다.

다만 가격 자체가 조금은 애매한 영역이기 때문에 공격적인 신규 진입 보다는 조정시 추가 매수하는 전략이 유효해 보인다.

와이아이케이 - 주담 통화내용 (21.01.27), 기대치를 높여도 될 때

1. 17년 당시 1천억원 이상 공시는 주로 삼성의 낸드 투자 때문인지? - 고객사가 낸드/디램 모두 투자를 많이했음 2. SK하이닉스로의 공급은 18년 이후로는 없는 것 같다. 올해는 있을지? - 지속적으

investment-insight.tistory.com

와이아이케이 - 2021년, 사상 최대 매출액이 기대되는 합리적인 이유

금일 SK하이닉스의 컨콜에서 하닉 밸류체인에 부정적인 언급이 있었습니다. M16은 OPEN 되었지만 Capa를 증설하기 보다 기술 마이그레이션을 통한 원가절감을 하겠다는 것입니다. 이렇게 되면 하이

investment-insight.tistory.com

'반도체 > 장비' 카테고리의 다른 글

| 와이아이케이 - 샘씨엔에스 IPO 예비심사 결과, 3주 이내 발표 (4) | 2021.02.20 |

|---|---|

| 와이아이케이 - 520억 추가수주 (2) | 2021.02.05 |

| 와이아이케이 - 삼성향 장비 670억 수주 (매출액 100% 상회하여 거래정지) (10) | 2021.02.04 |

| 와이아이케이 - 2021년, 사상 최대 매출액이 기대되는 합리적인 이유 (5) | 2021.01.29 |

| 와이아이케이 - 주담 통화내용 (21.01.27), 기대치를 높여도 될 때 (3) | 2021.01.27 |

댓글