금일 SK하이닉스의 컨콜에서 하닉 밸류체인에 부정적인 언급이 있었습니다.

M16은 OPEN 되었지만 Capa를 증설하기 보다 기술 마이그레이션을 통한 원가절감을 하겠다는 것입니다.

이렇게 되면 하이닉스에 매출 비중이 높은 회사들은 올해 실적 성장이 조금 뒤쳐질 수 있습니다. 삼성전자 밸류체인에 집중해야 되는 이유입니다.

그 중 와이아이케이와 마이크로프랜드에 집중하고 있는데, 오늘은 와이아이케이에 대해 좀 다뤄보겠습니다.

와이아이케이 - 주담 통화내용 (21.01.27), 기대치를 높여도 될 때

1. 17년 당시 1천억원 이상 공시는 주로 삼성의 낸드 투자 때문인지? - 고객사가 낸드/디램 모두 투자를 많이했음 2. SK하이닉스로의 공급은 18년 이후로는 없는 것 같다. 올해는 있을지? - 지속적으

investment-insight.tistory.com

최근 와이아이케이 IR 담당자님과의 통화를 통해 2021년 사상 최대 매출액이 기대된다는 소식을 접했습니다. (불확실성이 있어 보수적으로 말씀하셨지만)

삼성전자의 2021년 장비투자 규모가 2020년 대비 그렇게 많이 늘어나는 게 아닌데 어떻게 그게 가능할까요?

삼성전자가 최신의 낸드 Generation 생산을 목표로 투자한다면 가능합니다.

19년 하반기~20년 하반기에 진행된 삼성전자의 시안 2기 1차 투자의 경우 65K의 상당한 규모였지만 5세대 V낸드 였기에 수주 총액이 작았습니다.

그래서 2019~2020년 시안 낸드 투자의 경우 규모대비 낙수효과가 많지 않았던 것입니다.

삼성전자는 2018년에 5세대를, 2019년에는 6세대를, 2021년에는 7세대를 출시할 예정이어서 5세대 낸드는 2~3년이나 뒤쳐진 제품입니다.

반면 2021년에는 P2에서 7세대 낸드 양산과 더불어 시안에서도 6세대 낸드를 양산하기 때문에 2020년보다 증설 규모대비 수주 총액이 높아질 예정입니다.

확실히 하기 위해, 2019년 하반기 ~ 2020년 하반기 와이아이케이의 중국향 수주 금액을 살표보겠습니다.

2019~2020년 와이아이케이의 삼성전자 시안2기 1차 투자향 수주금액은 총 520억원 입니다.

보통 낸드 65K 라면 900~1000억 규모의 Wafer Tester 수요가 있고, 와이아이케이의 M/S가 85% 이상이라는 점을 감안하면 턱없이 부족한 규모인 것이죠.

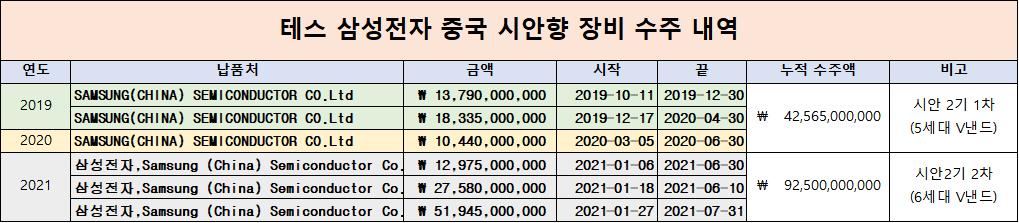

그럼 이번엔 당시에 비슷하게 삼성향 장비를 많이 수주한 테스의 금액도 살펴보겠습니다.

테스의 경우에도 시안 2공장 1차투자 당시 수주액이 425억원에 불과했는데,

2차투자의 경우 벌써 925억원을 수주했습니다.

낸드 세대수가 증가할수록 수주액이 커지는 구조입니다. (공정수가 많아지면서 장비 대수가 늘어났거나, 장비 단가가 올라갔거나)

비슷한 관점에서 바라보면, 와이아이케이의 2021년 낸드향 장비 수주액은 1,000~1,500억원에 육박할 예정이며, 디램의 경우에도 1,000 ~1,500억원의 수주가 나올 가능성이 높습니다.

낸드의 세대수가 올라가면서 웨이퍼 테스트에 소요되는 시간 또한 길어져 기존보다 더 많은 장비가 필요하게 되는 구조입니다.

이렇게 되면 총 2,000~3,000억원의 신규수주가 가능하고, 자회사 샘씨앤에스의 경우에도 2021년에 500억원에 가까운 매출을 올릴 것으로 기대되어 총 2,500~3,500억원의 매출 달성이 가능해 보입니다.

(삼성전자 내 점유율은 65%, SK하이닉스 점유율이 50% 내외)

그리고 샘씨앤에스의 매출액이 잘나오면 당연히 마이크로프랜드의 매출액도 잘 나오겠죠?

마이크로프랜드, 와이아이케이 둘 모두 삼성전자 매출 비중이 거의 100%에 가깝기 때문에 SK하이닉스의 보수적인 시설투자 기조에 불이익을 받지 않을 수 있다는 점 또한 매우 중요한 투자 포인트 입니다.

와이아이케이 - 주담 통화내용 (21.01.27), 기대치를 높여도 될 때

1. 17년 당시 1천억원 이상 공시는 주로 삼성의 낸드 투자 때문인지? - 고객사가 낸드/디램 모두 투자를 많이했음 2. SK하이닉스로의 공급은 18년 이후로는 없는 것 같다. 올해는 있을지? - 지속적으

investment-insight.tistory.com

와이아이케이 - 2021년, 2018년의 실적을 뛰어넘는다

와이아이케이는 삼성전자내 Wafer Test M/S가 매우 높다. (특히 낸드) 그래서 2017년에 삼성전자가 낸드 투자를 엄청나게 많이했을 때 한번에 1,400억원에 달하는 공급계약 체결공시를 냈었다. 17년 말

investment-insight.tistory.com

마이크로프랜드 - 주담 통화내용 (21.01.20), 본업의 성장만 고려해도 적극매수 구간

1) 2018년에서 2020년으로 올수록 원재료 가격은 크게 상승했는데 판매 단가는 떨어진 이유는? - 특별한 이유가 있는 건 아니다. - 우리는 다양한 종류의 프로브카드를 생산하고 있다. 그렇기 때문

investment-insight.tistory.com

마이크로프랜드 - 4분기 수출액 QoQ/YoY +100% (답지보고 문제 풀자)

마이크로프랜드는 삼성전자 낸드향 프로브카드 점유율이 상당히 높다. 그래서 삼성의 중국 시안, P2 낸드 증설이 동사 실적에 매우 중요하다. 삼성의 낸드 증설 일정을 보면, 1) 19년 하반기 ~ 20년

investment-insight.tistory.com

마이크로프랜드 - 삼성전자 NAND 투자 확대 최대 수혜주

마이크로프랜드는 2018~2019년 삼성의 NAND 투자 공백기 영향으로 거의 2년간 적자가 지속되었다. 그러다가 2020년 상반기에 삼성전자 시안 2공장의 시운전이 시작되면서 20년 1분기 부터 흑자전환에

investment-insight.tistory.com

'반도체 > 장비' 카테고리의 다른 글

| 와이아이케이 - 샘씨엔에스 IPO 예비심사 결과, 3주 이내 발표 (4) | 2021.02.20 |

|---|---|

| 와이아이케이 - 520억 추가수주 (2) | 2021.02.05 |

| 와이아이케이 - 삼성향 장비 670억 수주 (매출액 100% 상회하여 거래정지) (10) | 2021.02.04 |

| 와이아이케이 - 2021년, 2018년의 실적을 뛰어넘는다 (1) | 2021.01.27 |

| 와이아이케이 - 주담 통화내용 (21.01.27), 기대치를 높여도 될 때 (3) | 2021.01.27 |

댓글