0. 에스앤에스텍, EUV팰리클을 언급하기 이전에 본업은 블랭크마스크

포토마스크는 반도체 전공정 소재내에서 실리콘 웨이퍼를 제외하고 가장 큰 비중을 차지한다.

물론 포토마스크 원가비중에서 블랭크마스크가 차지하는 비중이 30% 이하 정도이긴 할테지만, 그래도 큰 금액이다.

반도체 분야의 경우 보안이 매우 중요하기 때문에 삼성전자, 하이닉스에서 블랭크마스크 까지만 구매한 후 포토마스크를 직접 만드는 경우가 많다.

그래서 국산화가 절실한 소재이며, 현재 국내 업체중에서는 에스앤에스텍과 SKC 정도가 생산을 하고있다.

SK하이닉스는 SKC 비중을 높여갈 것으로 예상하지만, 삼성전자는 에스앤에스텍에 지분투자를 한 만큼, M/S상승을 기대해봐도 좋다는 판단이다.

반면 디스플레이 분야에서는 패널업체가 블랭크마스크를 구매하여 토판 등의 포토마스크 업체에 사급으로 보내주어 외주 생산하는 경우가 많다. 아나패스, LX세미콘 등에서 웨이퍼를 구매하여 TSMC에 보내주는 것과 비슷하다고 보면될 듯 하다.

1. 중국의 공격적인 디스플레이 시장 진출과 블랭크마스크 수요 증가

BOE를 포함한 다수의 중국 업체들은 공격적으로 디스플레이 Capa를 늘리고 있다. 특히 2018년을 기점으로 양산이 본격화 되었고, 덕산네오룩스/핌스 등과 같은 OLED 소재 업체들이 이에따른 수혜를 입었다.

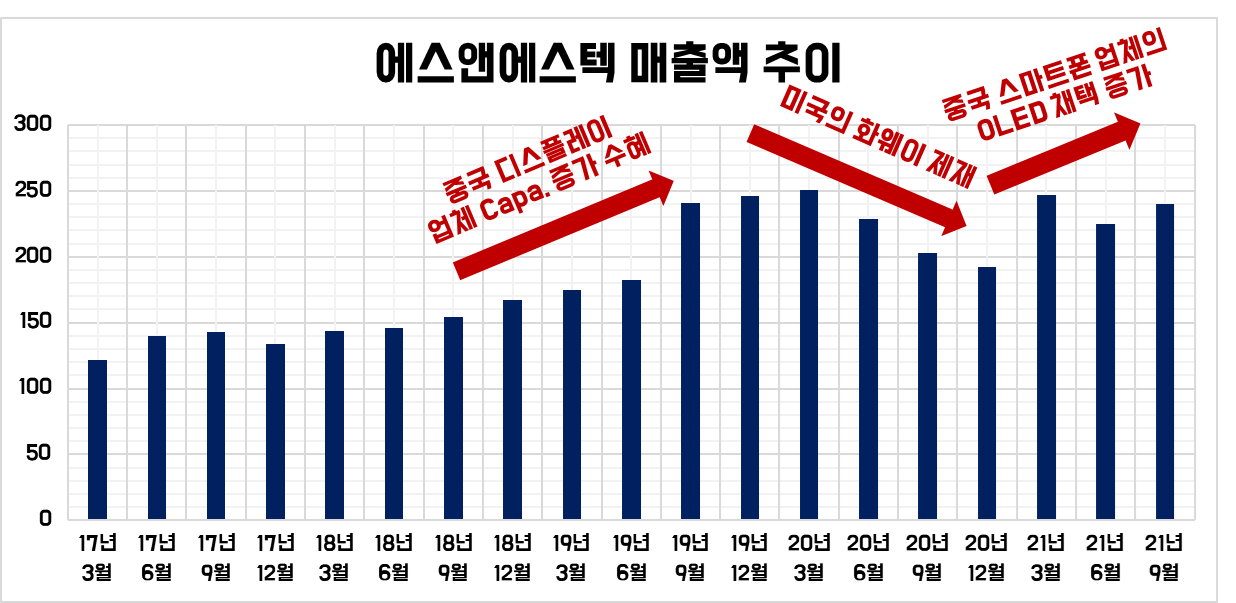

에스앤에스텍도 중국의 디스플레이 Capa. 증설에 따른 블랭크마스크 수요 증가에 수혜를 입은 업체 중 하나이다.

실제로 에스앤에스텍의 디스플레이 부문 매출액이 중국의 증설 일정과 비슷하게 2018년 이후로 급증했음을 알 수 있다.

분기수준으로 살펴보아도, 2018년 하반기부터 에스앤에스텍의 매출액이 크게 증가했었음을 알 수 있다.

다만 2020년 상반기부터 시작된 미국의 화웨이 제대로 인해 20.2Q~4Q 매출액이 꺾였는데, 샤오미나 아너 등 중소형 스마트폰 업체들이 OLED 스마트폰 비중을 높이면서 매출액도 다시 회복하는 상황이다.

블랭크마스크는 소모성 제품이긴 하지만, 수명이 그렇게 짧지는 않기 때문에 신제품의 출시와 신규 증설이 매출액 증가에 가장 중요하다.

당분간은 전세계적으로 OLED 패널 수요가 좋고, 중국도 지속적으로 신제품 출시를 하고있기 때문에 YoY 증가추세는 계속될 것으로 보인다.

삼성디스플레이 내에서 에스앤에스텍의 M/S가 상당히 높다는 점도 포인트다. QD-OLED 양산이 시작되고 있는 상황에서, 에스앤에스텍의 대형 블랭크마스크 공급량도 늘어날 가능성이 높다.

2. 반도체향 블랭크마스크 수요 증가 기대

디스플레이향 블랭크마스크 매출액이 지속 증가하고있는 점은 긍적적이지만, 반도체의 시장사이즈가 압도적으로 크기 때문에 반도체향 매출액이 증가해야 시장의 평가도 더욱 좋아질 수 있을것으로 예상된다.

메모리의 경우 소품종 대량생산이기 때문에, 블랭크마스크 수요 증가의 기대는 주로 파운드리쪽에서 발생한다. 그래서 삼성전자의 파운드리 증설이 중요하다는 것이다.

이는 마이크로프랜드와 샘씨엔에스의 프로브카드와 리노공업의 프로브핀/소켓 사업의 차이와 비슷하다고 보면될 듯하다.

삼성전자의 파운드리는 평택 P2 상반기 가동을 시작으로 하반기 양산이 기대되기 때문에, 올해 하반기부터 블랭크 마스크 수요 또한 기대해볼만하다고 판단하고 있다. 본격적인 매출액은 2022년 상반기부터가 될 것으로 예상되나, M/S를 얼마나 가져올 수 있을지는 시간이 지나봐야 확인이 가능할 것 같다.

현재 에스앤에스텍의 반도체용 블랭크마스크 매출액이 300억 수준 밖에 안되는데, 우리나라에서 수입해오는 블랭크마스크 수입액은 3,500억원에 달한다. M/S가 10%도 안된다는 뜻이다.

블랭크마스크 수입액은 주로 삼성전자와 하이닉스가 메모리 Capa.를 공격적으로 늘렸던 2018~2019년에 크게 증가했다. 대부분 일본에서 수입해온다.

일단 일본제품을 사용하면서, 미세화가 덜된 파운드리나 메모리쪽의 수익성 확대를 위해 에스앤에스텍 블랭크마스크 채택을 늘릴 가능성도 있어보인다.

이러나 저러나 수혜가 있다는 점은 확실하다.

3. 높은 밸류의 근원은 역시나 EUV 블랭크마스크와 팰리클

2019년부터 크게 증가한 디스플레이향 블랭크마스크 매출액이 넘버스로 작용하고, EUV 팰리클에 대한 기대감이 내러티브로 작용하여 에스앤에스텍의 주가는 2~3년 만에 10배 이상 상승했다.

2022년부터는 어느정도 숫자를 보여주기 시작할 것으로 기대 되지만, 넘버스의 영역에 들어서면 내러티브가 우세했을 때 대비 오히려 주가는 크게 상승하기가 쉽지 않아진다.

아마존도 그랬고 테슬라도 그랬다. 그럼에도 불구하고 기대 이상의 실적을 보여준다면 주가도 이에 화답할 것으로 기대되기 때문에 충분히 관심을 가져볼만한 회사라고 판단한다.

4. 결론

에스앤에스텍의 투자 포인트를 정리하면 아래와 같다.

1) QD-OLED 양산 시작으로 인한 디스플레이향 블랭크마스크 매출액 증가 (SDC향 M/S 높음)

2) 중국 디스플레이 업체들의 LCD, OLED Capa. 지속 증가로 인한 디스플레리향 블랭크마스크 수출액 증가 추이 지속

3) 삼성전자의 파운드리 Capa. 증가로 인한 반도체향 블랭크마스크 매출액 증가 (파운드리는 다품종 소량생산으로, 포토마스크 수요가 메모리 대비 큰 편)

4) 2023년부터 개화될 EUV 팰리클 시장에 대한 기대감 2022년 부터 증폭될 전망.

<네이버 블로그로 새글 알림 받기>

원티드랩 - 사람인HR 대비 높은 밸류의 당위성 (시장 크기와 매출 성장률)

1. 시장의 크기 차이 (0.2 조원 vs 2조원) 단순히 밸류에이션 숫자만 보고 사람인과 원티드랩을 비교한다면, 원티드랩이 사람인 대비 왜 이렇게 높은 밸류를 받아야 하는지 의심이 들수도 있다. 하

investment-insight.tistory.com

글로벌 SiC/GaN 전력반도체 기업 밸류 및 현황 비교

1. 전력반도체는 차기 메가트랜드 산업 SiC/GaN 전력반도체는 메가트랜드로 분류되는 산업 중 하나이다. 관련된 국내 기업으로는 예스티, KEC, RFHIC, RF머트리얼즈 등이 있지만 당장 제대로된 숫자를

investment-insight.tistory.com

수급 불균형 파악의 중요성 - NB라텍스를 예시로

작년 초 코로나 바이러스의 전파가 시작되면서 위생 라텍스 장갑의 수요가 증가했다는 뉴스는 많이 들었을 것이다. 실제로 금호석유의 이익은 급증했고, 2019년 영익 3,654억에서 2021년(E) 영익 24,8

investment-insight.tistory.com

동진쎄미켐 - 21년 3월 PR 수출액 역대 최대치 경신

동진쎄미켐의 3월 PR 수출액은 역대 최대치를 경신했다. 작년 하반기부터 시안 2공장이 본격적으로 돌아갔기 때문이며, 가동률이 잘 올라오고 있는 것으로 파악된다. 이번에는 분기별로 살펴봤

investment-insight.tistory.com

'투자 인사이트' 카테고리의 다른 글

| 원티드랩 - 구인난 및 임금 인플레이션 수혜주 (0) | 2022.01.26 |

|---|---|

| 2021년, 명품 매출과 바이오플라스틱 관심 증가가 있었다 (0) | 2021.12.31 |

| 원티드랩 - 사람인HR 대비 높은 밸류의 당위성 (시장 크기와 매출 성장률) (1) | 2021.12.15 |

| 국내외 구인구직 플랫폼 밸류 및 특징 비교 (원티드랩, Upwork 등) (1) | 2021.11.29 |

| 수급 불균형 파악의 중요성 - NB라텍스를 예시로 (0) | 2021.11.29 |

댓글