반응형

FWD PER 11배라고 하기에는 무리인 것 같다.

전환사채가 총발행주식수의 10% 이상 남아있고, 발행을 안하더라도 주가가 오르면 오를수록 평가손실로 잡히기 때문이다.

이를 감안하면 FWD PER 13~14배 수준이라고 봐야 할 듯..

부품주는 고부가 가치라고 보기에는 애매한 부분이 많아서 PER 리레이팅이 발생할 이벤트가 많지는 않아보이나, 성장산업이면서 고객사내 MS도 높다보니 비싸다고 보긴 어려울 것 같다. 그래도 투자를 하려고 보면 싸게사는게 관건인데..

FWD 13~14배 보다는 더 싸게.. 아니면 기간조정을 거치고 사는게 맞지 않나 하는 개인적인 생각이 든다.

그래도 긍정적인 리폿이 떴으니, 단기적으로는 반응할 가능성은 있어보인다.

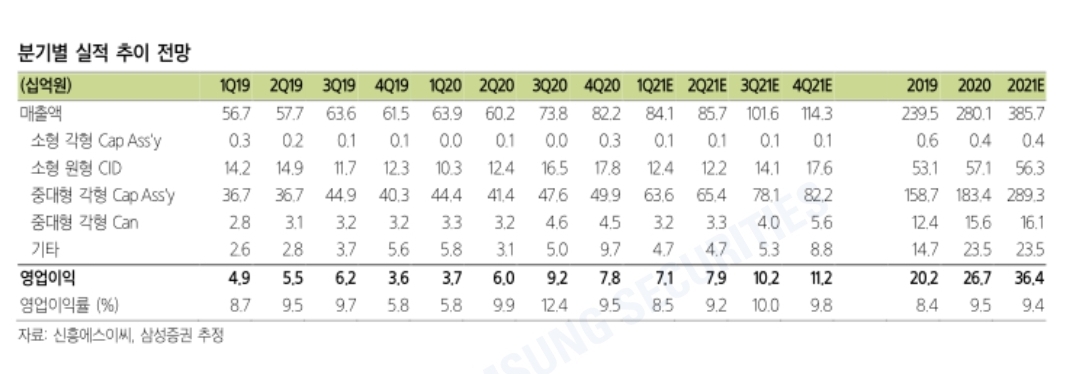

헝가리 공장 증설로 인해 2021년 실적이 1분기부터 계단식으로 높게 잡혀있다. 사실 추정치는 맞는건지 틀린건지 잘 모르겠다.

Gen5 물량도 하반기부터는 실적으로 붙는다고 가정한 듯..

부품중에서도 나름 고부가긴한데.. 고객사도 요즘엔 Capa좀 늘리려고 하기도 하고.

<네이버 블로그로 새글 알림 받기>

반응형

'2차전지 > 산업 분석' 카테고리의 다른 글

| LFP 배터리 적용 확대는 실리콘 음극재 수요 증가를 야기 (0) | 2021.10.25 |

|---|---|

| 삼성SDI, 차세대 분리막 하반기부터 양산 시작 (0) | 2021.04.17 |

| 한솔케미칼 - 전고체 배터리 최대 수혜주 (2023년부터 전해질 양산 시작) (4) | 2021.02.26 |

| 전고체 전해질 관련주 - 한솔케미칼, 이수화학 (2) | 2021.02.21 |

| 2차전지는 화학업체의 밸류업 기회 - 대한유화, 한솔케미칼, 율촌화학, 동진쎄미켐 (1) | 2021.02.13 |

댓글