한솔케미칼, 매년 역대급 실적 경신 '황금기'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

2019년 부터 조금씩 조짐이 보였던 한솔케미칼의 실적 개선이 점점 현실화가 되어가고 있다.

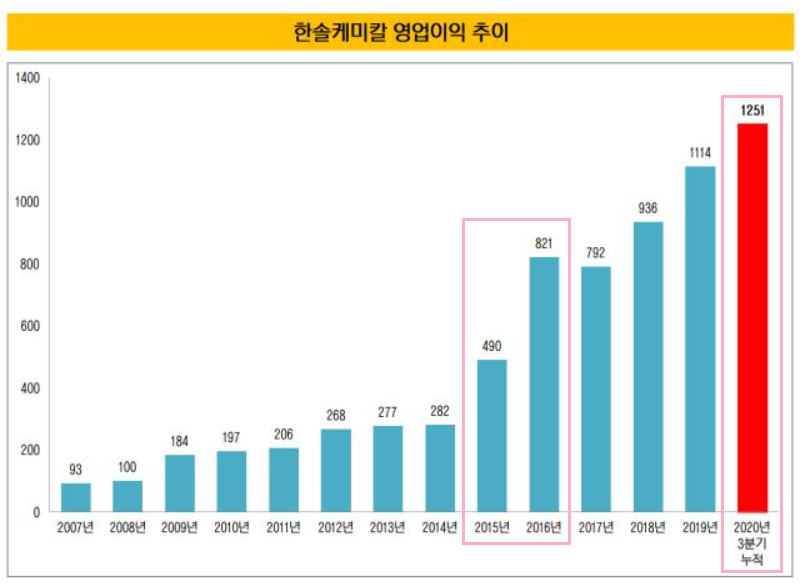

한솔케미칼은 과거 2015년~2016년, 비교적 진입장벽과 마진이 높은 반도체용 과산화수소를 삼성전자 등에 대량 공급하기 시작하면서 영업이익이 200억대 후반에서 800억대로 튀어올랐다.

그 당시에 QD소재 공장도 완공하여 삼성디스플레이에 공급하기 시작했지만, QLED TV의 판매량이 소량이었던지라 영업이익 기여는 얼마 되지 않았었다.

2017~2019년에도 삼성전자와 하이닉스가 반도체 Capa를 지속적으로 증설하면서 한솔케미칼의 반도체향 과산화수소 매출도 꾸준히 늘어났고, 영업이익도 800억대에서 1,000억대로 올라왔다.

하지만 2015~2016년과 같은 큰 폭의 성장은 없었던지라 PER 배수만 낮아졌고 주가는 움직이지 못했다.

그러다가 2018년부터 삼성전자가 QLED TV를 적극 마케팅하기 시작했고, 한솔케미칼의 QD 소재 출하량도 급격하게 늘어나기 시작한다.

올해 20년 3분기에는 QD소재 분기 매출액이 270억에 달할정도로 성장했으며, 연간 매출액은 1,000억원에 육박한다. 영업이익률을 40% 잡으면 연간 이익 기여가 400억이다. 연말까지 QD-OLED 컬러필터용 QD 소재 공장이 완공될 예정이므로, 내년에는 QD소재 매출액 1,500억, 영업이익 기여 500~600억 가능할 것으로 전망된다.

또한, 수익성이 QD소재 만큼 좋은 프리커서와 2차전지 음극재 바인더의 매출액도 합계 매출액이 연간 1,000억원에 육박하기 때문에 이 또한 영업이익 기여도가 상당한 상황이다.

이렇게 수익성 좋은 제품들의 비중이 높아지면서 한솔케미칼의 매출액은 (2018년 5,800억, 2020년 6,000억) 크게 늘어나지 않았음에도 영업이익은 2년만에 50%이상 증가하였고, 주가 또한 19년말부터 반응하기 시작했다.

앞서 말했듯이, 2015~2016년에는 고부가 제품인 반도체용 과산화수소 매출액이 크게 늘어났다. 덕분에 한솔케미칼의 영업이익률도 8~9%에서 15~20%까지 크게 개선되었다.

그러다가 2019년 부터는 QD소재, 2차전지 음극바인더, 반도체용 프리커서의 매출 비중이 크게 증가하기 시작하여 영업이익률이 종전의 20%에서 한단계 더 뛰어오른 25~30% 수준까지 레벨업 하게 되었다. 특히 이번 3분기 영업이익률은 31%에 달한다.

21년에는 QD소재 매출액은 30~40%, 2차전지용 바인더의 매출액은 200% 이상 증가할 예정이다. 여기에 더해 실리콘 음극재 투자도 시작될 예정이다.

이러한 퀀텀 점프가 지속된다면 2023년 한솔케미칼의 영업이익률은 40%에 육박할수도 있을 것 같다.

매출액 1조, 영업이익 4,000억, 시총 5조가 꿈이 아닌 현실이 될 날이 얼마 남이 않았다. 기업과 꾸준히 동행하며 성장의 과실을 함께 나눠먹자.

한솔케미칼 - 20년 3분기 실적 리뷰 (21년은 더 큰 성장)

한솔케미칼의 3분기 실적이 발표되었다. 매출액, 영업이익, 순이익 모두 시장 예상치를 상회하였다. 특히, 고부가 제품의 매출 비중이 높아지면서 영업이익률이 31%까지 올라왔다. 장기적으로

investment-insight.tistory.com

위 포스팅에서 한솔케미칼 실적을 더욱 자세히 분석하였으니, 참고 부탁드립니다.

좋아요와 구독은 사랑입니다.

'반도체 > 산업 분석' 카테고리의 다른 글

| 삼성전자, 10nm 이하 파운드리 시장 점유율 40%로 압도적 (관련주는?) (1) | 2020.11.22 |

|---|---|

| 아직 안오른 반도체 장비주 리스트 (삼성의 100K 시설투자를 준비하자) (6) | 2020.11.18 |

| 한솔케미칼 - 20년 3분기 실적 리뷰 (21년은 더 큰 성장) (1) | 2020.11.13 |

| 솔머티리얼즈 (한솔케미칼 자회사) - 20년 1~3 분기 매출액/순이익 변화 (1) | 2020.11.12 |

| 솔브레인 - 20.3Q 실적발표! 잘나온거 맞을까? (0) | 2020.11.10 |

댓글