고급품 시장선 더 강한 삼성 파운드리…"내년 시장 점유율 40%"

대만 TSMC 53.9%, 삼성전자 17.4%. 글로벌 파운드리(반도체 수탁생산) 시장 1, 2위 업체의 3분기 점유율이다. 매 분기 TSMC와 삼성전자 간 점유율 격차는 약 35%포인트 수준에서 줄지 않고 있다.

n.news.naver.com

"대만 TSMC 53.9%, 삼성전자 17.4%. 글로벌 파운드리(반도체 수탁생산) 시장 1, 2위 업체의 3분기 점유율이다. 매 분기 TSMC와 삼성전자 간 점유율 격차는 약 35%포인트 수준에서 줄지 않고 있다. 하지만 최신 기술 경쟁이 벌어지고 있는 ‘초미세공정’ 분야에선 내년 두 업체의 격차가 20%포인트까지 좁혀질 것이란 전망이 나왔다. 전체 시장 점유율이 20%에 못 미치는 한국 업체가 내년 ‘최고급 명품’ 시장에선 40%의 점유율을 갖게 된다는 의미다."

삼성전자가 10nm 이하 파운드리 시장에서 40%의 압도적 점유율을 갖게될 전망이다. 그간 EUV 장비 등 미세 공정에 대한 투자를 아끼지 않은 덕분이다.

삼성전자는 DRAM에 EUV를 적용하는 등 메모리, 비메모리 반도체 분야 모두에서 초격차를 달성하고 있다. 결국은 이번에도 삼성전자의 전략이 통하고 있다.

파운드리 시장은 날이 갈수록 커지고 있다. 시장은 이렇게 커가지만, 10nm 이하 파운드리 시장의 경우 값비싼 EUV 장비가 필요하다보니 삼성전자나 TSMC와 같이 투자여력이 없는 회사가 아니면 진입 자체가 불가능하다.

결국, TSMC와 삼성전자의 독주가 이어질 수 밖에 없는 상황이다.

그렇다면, 삼성전자 파운드리 수혜주는 어디일까?

1. 에이디테크놀로지

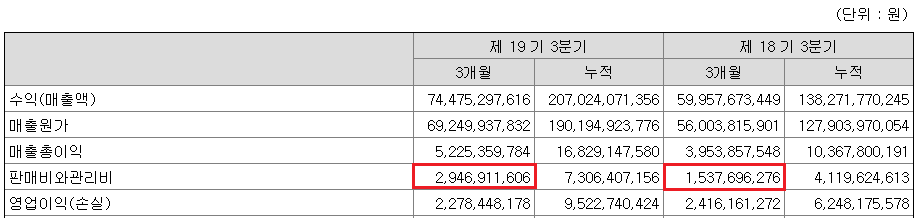

국내 최대규모의 DSP 업체로써, TSMC 파트너사 였지만 이제는 삼성전자에 올인하고있는 상황이다. 삼성전자의 파운드리 점유율 상승에 큰 수혜를 받을 예정이나, 아직은 가시적인 실적이 나오고 있지 않고있어 주가 또한 쉬어가고 있다.

3분기 실적도 별로였다. 회사 규모를 늘려가고 있어서 매출은 전년 동기대비 20% 가량 증가하고, 매출원가율도 유지되고 있지만 직원수가 늘어나는 등 판관비가 증가하여 영업이익이 감소한 상황이다.

또한, 별도기준으로 보면 매출/이익이 모두 늘어났다.

성장주는 매출액 증가율을 봐야한다는 증시 겪언이 있다. 어떻게 보면 지금이 기회일수도 있어보인다.

2. 한솔케미칼

한솔케미칼은 과산화수소, 프리커서, QD소재, 2차전지 바인더 등을 생산하는 기업이다.

특히, 프리커서 매출액은 DRAM, NAND용 60%, 비메모리용 40% 정도로 구성되는데, 비메모리용 프리커서인 TSA의 대부분이 TSMC에 공급된다.

TSA는 Cu 배선 공정 SiO2 Gap fill용으로 사용되는데, 구리는 알루미늄 대비 저항이 낮아서 DSP나 AP 등 IC 칩 제조에 활용되고 있다. 즉, TSA 프리커서는 비메모리에 꼭 필요한 소재다.

한솔케미칼의 TSA는 작년부터 삼성전자 비메모리 사업부에 수십억씩 공급이 시작되었는데, 최근 삼성전자가 비메모리 Capa를 늘리면서 수주량 또한 증가한 덕분에 한솔케미칼의 비메모리용 프리커서인 TSA의 출하량도 크게 증가할 예정이다.

연초에 김경민 애널리스트가 한솔케미칼의 비메모리 수혜를 언급한 적이 있는데, 삼성전자의 비메모리 점유율이 부각되면서 한솔케미칼의 반도체향 매출에서 20%가 비메모리용이라는 점이 다시 한 번 언급될 가능성이 높다.

한솔케미칼 - 20/21년 매년 역대급 실적 경신 '황금기'

한솔케미칼, 매년 역대급 실적 경신 '황금기' 국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다. www.thebell.co.kr 2019년 부터 조금씩 조짐이 보였던 한솔케미칼의 실적 개선이 점

investment-insight.tistory.com

한솔케미칼 - 20년 3분기 실적 리뷰 (21년은 더 큰 성장)

한솔케미칼의 3분기 실적이 발표되었다. 매출액, 영업이익, 순이익 모두 시장 예상치를 상회하였다. 특히, 고부가 제품의 매출 비중이 높아지면서 영업이익률이 31%까지 올라왔다. 장기적으로

investment-insight.tistory.com

구독과 좋아요는 사랑입니다.

'반도체 > 산업 분석' 카테고리의 다른 글

| SK머티리얼즈, 미국 실리콘 음극재 기업에 200억원 투자 (1) | 2020.12.22 |

|---|---|

| 원익 QnC - 2021년, 엄청난 성장이 예약되어 있다 (1) | 2020.11.25 |

| 아직 안오른 반도체 장비주 리스트 (삼성의 100K 시설투자를 준비하자) (6) | 2020.11.18 |

| 한솔케미칼 - 20/21년 매년 역대급 실적 경신 '황금기' (13) | 2020.11.16 |

| 한솔케미칼 - 20년 3분기 실적 리뷰 (21년은 더 큰 성장) (1) | 2020.11.13 |

댓글