샘씨엔에스가 작년 하반기부터 디램 프로브카드용 세라믹 기판의 공급을 시작했다고 한다.

본격적인 매출은 내년부터 나올 것이기 때문에 공장증설이 필요한데, IPO를 통해 확보한 자금을 활용하면 될 것 같다.

작년의 경우 키옥시아에서 증설을 많이한 덕분에 기판 수출이 많이 되었다. 올해는 디램용 기판이 붙고 하반기에는 CIS용 기판이 붙을 가능성이 있어서 앞으로의 성장스토리가 기대된다.

DRAM용 세라믹 기판은 NAND 대비 고층 구조이며, Via도 2배 이상 많다. 박막 또한 NAND는 1층인 반면 DRAM은 2~4층이다.

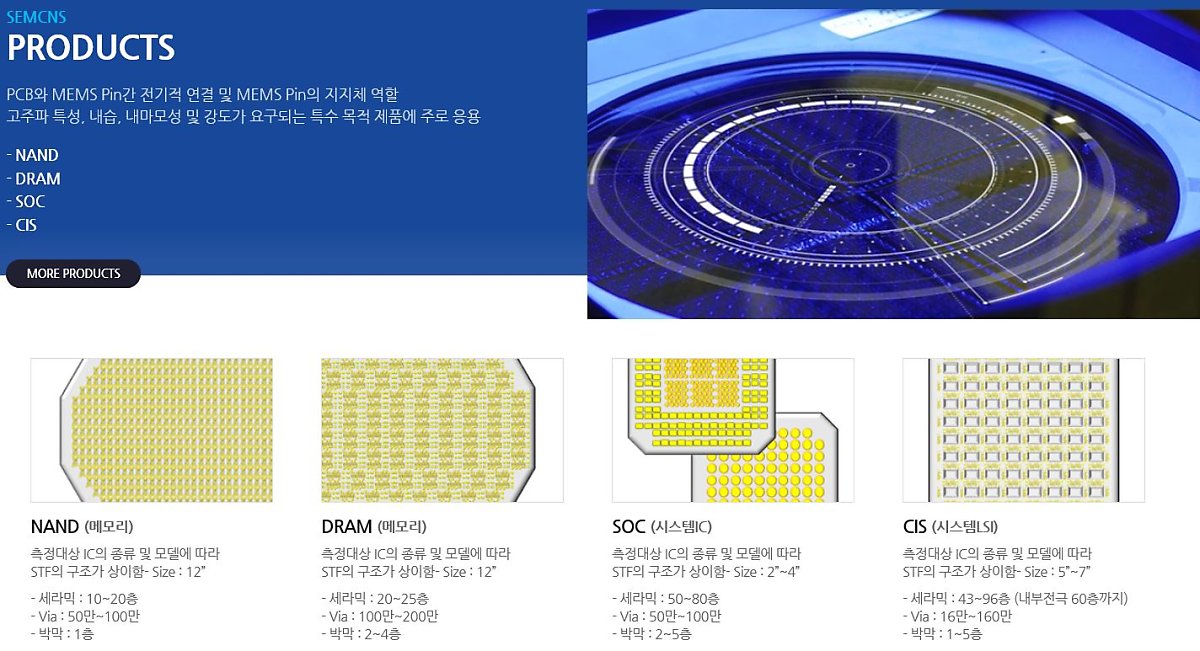

이러한 기술적 어려움 때문에, DRAM 성능 테스트용 세라믹 기판 및 프로브카드를 일본이 거의 독점해왔다. (번인테스트용 기판은 국내 업체들이 예전부터 공급해왔음)

그러나 샘씨엔에스는 다년간의 연구개발을 통해 독보적인 기술을 확보했고, 작년부터 DRAM용으로도 세라믹 기판을 공급할 수 있게 되었다.

협업하는 프로브카드 업체는 Will Technology, 코리아인스트루먼트, 티에스이 중 하나로 파악된다. (마이크로프랜드는 아닌 것으로 파악되며, 동사는 아쉽지만 디램 번인의 적용처 확대 수혜만 받을 예정)

[마켓인사이트]샘씨엔에스, 예상시가총액 3800억원 제시..최대 684억 공모

≪이 기사는 04월13일(08:41) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 반도체 프로브카드 세라믹 기판 제조

marketinsight.hankyung.com

현재 예상 시가총액은 3,800억원 수준으로 제시되었는데, 올해 예상 순이익 136억에 Peer들의 PER 26.48을 곱하여 산정하였다.

요즘에는 워낙 분위기가 좋아서 밴드를 초과하여 공모가가 확정되는 사례가 빈번하다.

와이아이케이가 시총 5,800억이고 엑시콘이 시총 1,600억원인데 공모주 버프로 인해 일시적으로 샘씨엔에스가 와이아이케이의 시총을 넘을 수도 있을 것 같다.

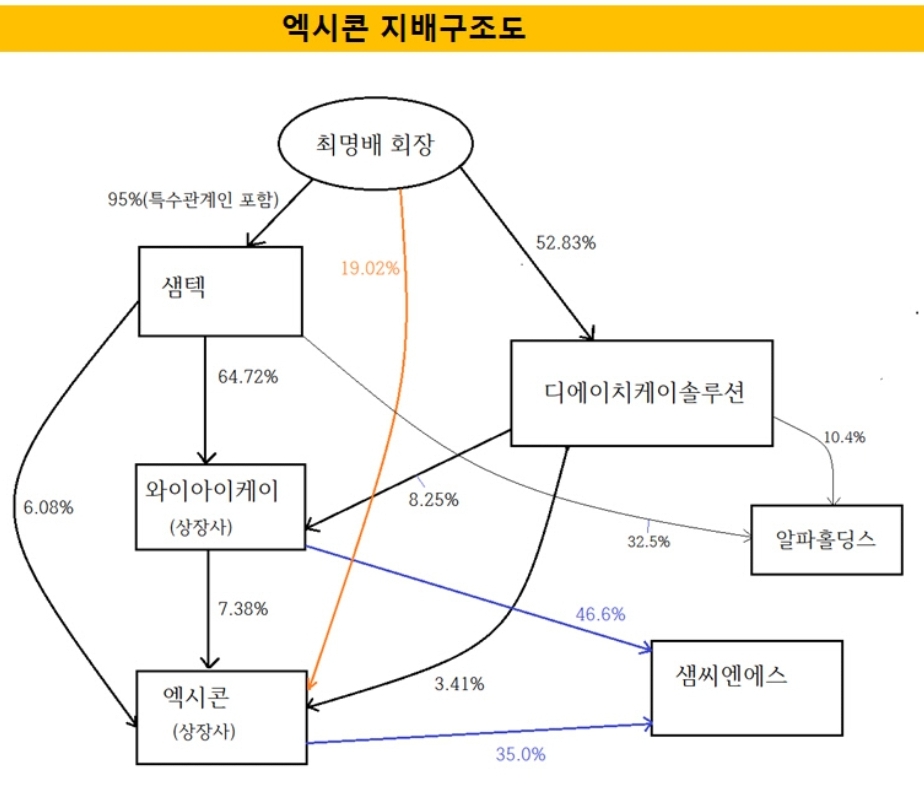

현재 본인의 경우 자회사 상장에 따른 주가 흐름을 몸소 경험해보기 위해 와이아이케이를 아직 매도하지 않고 있다. (계좌 내 비중 10% 미만)

여담으로.. 엑시콘은 이번 샘씨엔에스 IPO건으로 인해 꽤 큰 규모의 현금을 확보하게 된다. 해당 자금을 CIS/비메모리 테스터 개발비에 활용하여 양산 시점을 좀 더 빠르게 가져올 수 있지 않을까 싶다. (물론 OSAT 업체들의 추가 Capex 시점이 더 중요하긴 함)

엑시콘에는 최명배 회장의 지분이 들어가있지만 와이아이케이는 그렇지 않다.

그래서 그런지 엑시콘은 배당을 주지만 와이아이케이는 배당을 주지 않는다.

어찌보면 와이아이케이는 지배회사 느낌으로 가는 그림.

<네이버 블로그로 새글 알림 받기>

샘씨엔에스 - 2020년 매출액 360억, 순이익 60억 달성 (IPO 예비심사 발표 임박)

2020년 샘씨엔에스의 실적 성장이 눈에 띈다. 순이익이 2019년 5.6억에서 2020년 60억으로 크게 뛰었다. 2016년 와이아이케이가 삼성전기로부터 삼성전기로부터 샘씨엔에스를 인수받은 후 몇년간 적

investment-insight.tistory.com

와이아이케이 - 2021년, 사상 최대 매출액이 기대되는 합리적인 이유

금일 SK하이닉스의 컨콜에서 하닉 밸류체인에 부정적인 언급이 있었습니다. M16은 OPEN 되었지만 Capa를 증설하기 보다 기술 마이그레이션을 통한 원가절감을 하겠다는 것입니다. 이렇게 되면 하이

investment-insight.tistory.com

'반도체 > 장비' 카테고리의 다른 글

| 와이아이케이 - 매커스의 200억 비메모리 반도체 납품 공시의 함의 (4) | 2021.04.30 |

|---|---|

| 샘씨엔에스 - 2020년 매출액 360억, 순이익 60억 달성 (IPO 예비심사 발표 임박) (1) | 2021.03.20 |

| 와이아이케이 - 샘씨엔에스 IPO 예비심사 결과, 3주 이내 발표 (4) | 2021.02.20 |

| 와이아이케이 - 520억 추가수주 (2) | 2021.02.05 |

| 와이아이케이 - 삼성향 장비 670억 수주 (매출액 100% 상회하여 거래정지) (10) | 2021.02.04 |

댓글