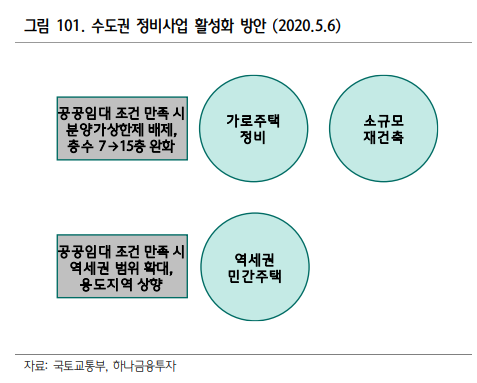

이번 정부의 특성상 민간 정비사업의 규제가 매우 강하다.

이에 대한 불만이 많은 상황이다보니 소규모 재건축, 가로주택 정비 사업에 대한 규제는 오히려 완화 해주는 결과가 나오게 된다. (2020.5.6)

만약 내가 소규모 재개발 단지 조합원이라면.. 어떤 건설사를 선택할 것인가?

당연히 자이/힐스테이트/레미안 등 브랜드 건설사를 선택할 것이다. 자연스럽게 미분양 가능성이 낮아지게 되고, 유지보수 등 여러 편의성이 보장되기 때문이다.

GS건설은 이러한 수요를 빠르게 파악하여 중소형 건설사 전문 업체인 '자이에스앤디'라는 자회사를 설립하였고, 수주잔고가 가파르게 늘어나며 기업이 크게 성장하고 있다.

최근 자이에스앤디의 리포트가 많이 나오고 있다.

1. 500세대 이하 단지 주택 시장의 특성상 상위 주택 브랜드 침투율이 낮아 높은 경쟁력 기대

2. 2021년 주택 매출은 올해 780억원 대비 3배 수준인 2,190억원을 기록할 전망

3. SK네트웍스 주유소 매입 부지 5개 중 자체 사업인 양평 지식산업센터는 2021년 상반기 착공 기대

4. 2021년 매출액은 YoY 54% 증가하는 5,264억원을 기록할 전망이며, 영업이익은 YoY 68% 증가하는 420억원을 기록할 것으로 추정

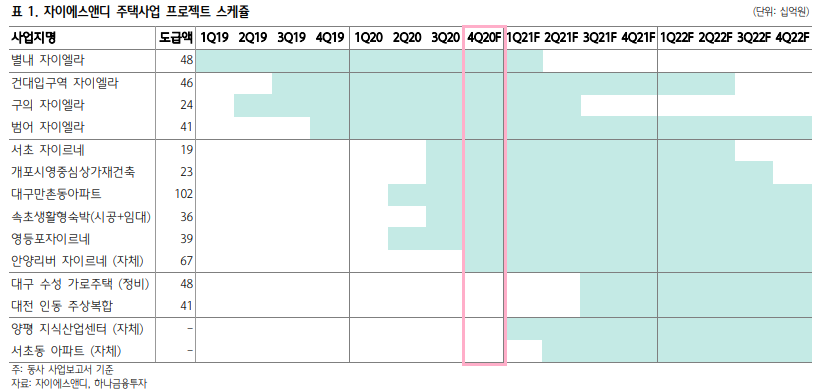

프로젝트 스케쥴이 가장 많이 겹치는 시기는 2021년.

여기에 추가 수주까지 연결되면 될수록 동시에 매출로 연결되는 프로젝트가 많아질 예정

2022년 부터는 주택매출이 주택 외 매출을 넘어설 가능성이 있다.

최근 매입한 주유소 부지 5개의 매출/이익 기여도는 아직 이익 전망치에 반영되지 않았다.

GS건설에서 자이에스앤디를 밀고있기 때문에 시장의 기대보다 더욱 빠르게 매출액과 수주잔고가 늘어날 것으로 예상된다.

자이에스앤디의 이익 연결 프로세스는 꼭 한 번 알아둬야 한다.

자이에스앤디는 예정원가가 확정되는 시기 (착공 후 9개월) 이후부터 공사비 x 진행률도 매출을 인식한다. 매우 보수적인 방법인데, 투자자들에게는 좋은 안전마진이 될 수 있다.

즉, 착공 후 9개월까지는 실제 투입 원가로 매출을 인식하며 당연히 매출원가율은 100%를 기록하게 된다.

쉽게말해 공정률 30%를 넘어가는 시점부터 이익으로 연결된다. (공사기간 2.5년 가정)

이러한 메커니즘 때문에 자이에스앤디의 내년 하반기 실적이 매우 좋을 것으로 예상되는 것이다.

정부정책 수혜 + 확실한 브랜드 네임 + 모회사가 밀어준다.

매력적이지 않을 수가 없다.

좋아요와 구독하기는 사랑입니다.

'기타 산업 > 건설 및 건자재' 카테고리의 다른 글

| 자이에스앤디 - 2021년 부터는 주유소 부지 개발도 시작된다 (20.4Q 실적 리뷰) (0) | 2021.01.30 |

|---|---|

| 자이에스앤디 - 20년 4분기 실적 발표, 컨센서스는 상회 했으나.. (1) | 2021.01.28 |

| 자이에스앤디 - 건설업계의 TSMC, 싸이클 없이 실적이 우상향 한다 (0) | 2021.01.19 |

| 자이에스앤디 - 변창흠 장관 수혜주 (2) | 2020.12.09 |

| 자이에스앤디 - 아직 20건은 더 수주할 수 있다 (최대 Capa= 30건) (0) | 2020.11.27 |

댓글