올해로 65세인 서정진 회장이 약속대로 셀트리온을 퇴임합니다.

자녀에게 회사를 물려주지 않겠다고 하며, 심지어 혈액 검사 관련 스타트업을 차릴 예정이라고 합니다.

서정진 회장은 "코로나19가 아니더라도 고령화로 인해 헬스케어에선 이노베이션(혁신)이 생길 수밖에 없을 것이다. 고령화 추세는 의료 서비스 수요가 많아지는 것"이라고 짚은 뒤 "의사나 병원이 한정된 만큼 원격진료 쪽으로 갈 것인데 이를 위해서는 집에서 검사를 할 수 있어야 한다. 검사 중 가장 중요한 피 검사를 어르신이 직접 할 수는 없다"고 설명했다.

그는 "피 검사 문제를 풀 수 있게 되면 대한민국에 전세계 70억명이 이용할 수 있는 서비스가 있게 되는 것"이라며 "이걸 하겠다는 건 저와 아마존밖에 없다"고 주장했다. 셀트리온 경영에서 물러난 서정진 회장의 향후 행보에 더욱 눈이 쏠리는 이유다.

코로나19와 고령화로 인해 디지털 헬스케어에 혁신이 필요한 상태이며, 병원이 아닌 가정 내에서 검사를 할 수 있도록 피검사 시스템을 개발해야 한다는 생각입니다.

피 검사 문제를 풀게되면 단순히 대한민국에 국한되는 것이 아닌 70억 인구에게 이용할 수 있는 서비스가 되는 것이니, 파급력도 어마무시합니다.

서회장이 아직 구체적으로는 언급을 안했기 때문에, 이것이 정확히 어떤 말인지는 추가 확인이 필요해 보입니다. (혈액 추출 시스템인지 아니면 혈액 기반 검사 키트인지)

셀트리온 서정진 회장이 차릴 예정인 스타트업에 투자하고 싶지만, 아직 시간이 많이 남아있어 보여서 일단은 그의 투자 아이디어에서 일부분만 차용해볼 예정입니다.

여기서 제가 떠올린건 체외 진단 시장의 성장입니다.

당뇨나 대장암 등은 가정 내에서도 몇천원 수준의 진단 키트로 질병에 걸렸는지 잘 파악할 수 있지만, 아직 그렇지 못한 병이 더욱 많습니다.

최근 코로나가 보여줬듯이, 진단 키트 하나만 잘 개발해도 전세계적으로 팔리게 되는 그 파급력이 엄청납니다.

제가 오늘 얘기하고자 하는 퀀타매트릭스라는 회사는 체외 진단 방법 중 분자진단, 임상 미생물학 진단 사업을 영위하고 있으며, 장비가 고가이기 때문에 가정용 보다는 주로 대학병원에 공급되고 있습니다.

대표적인 제품 라인업은 위 사진과 같습니다.

그 중 dRAST를 좀 자세히 살펴보겠습니다.

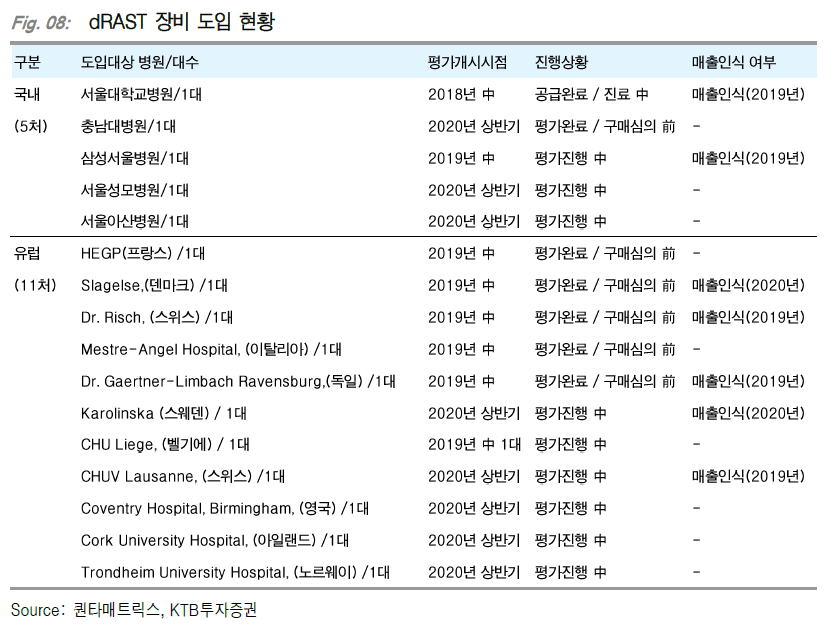

퀀타매트릭스의 대표 제품이라고도 할 수 있는 dRAST는 현재 국내 및 유럽 대형 병원에서 대부분 평가 진행중이며, 모병원(?) 이라고도 할 수 있는 서울대 병원에는 공급이 완료된 상태입니다.

dRAST는 장비 1개로 15개 sample에 대해 동시에 검사를 진행할 수 있으며, 보통 대형 병원에서 하루에 6~10개 정도 항생제 감수성 검사를 진행하기에 장비 1~2개만 구매하면 되는 것이라.. 병원 입장에서는 비용을 절약할 수 있겠네요.

장비가 다 공급되어도, 진단키트를 계속적으로 소모하는 구조이기에 장비 판매대수가 늘어날수록 매출액이 기하 급수적으로 늘어날 수 있습니다.

장기적으로 보아도 dRAST가 매출 비중 50% 이상을 유지할 것으로 보이지만, 21년 부터는 알츠하이머 진단키트가 매출에 추가되고 결핵 등 진단 장비도 추가될 예정입니다.

회사에서 추정한 매출액은 아래와 같습니다.

2020년 26억 -> 2021년 247억 -> 2022년 791억 -> 2023년 1630억

솔직히 현실성이 있는지는 잘 모르겠어서.. 국내 및 유럽 등지에서 구매심의를 2~3개 이상 더 통과하는 시점이 굉장히 중요해 보입니다.

2022년 FWD PER 28.1 -> 2023년 FWD PER 5.6

실제로 위 실적을 달성하게 된다면, 2023년 기준 FWD PER이 5.6이 나옵니다.

확실하기만 하다면 밸류적으로는 부담이 크게는 없다고 생각합니다.

경쟁사인 Accelerate Diagnostics 그리고 분자진단 업체인 랩지노믹스의 주가를 보면 알 수 있겠지만, 현재 섹터 분위기가 안좋습니다.

Accelerate Diagnostics의 경우 시총 4,000억 수준이며 항생재 감수성 검사기를 580대 정도나 판매했음에도 기대대비 실적이 저조하여 주가가 하락하고 있고,

랩지노믹스, 씨젠 등과 같은 기업은 코로나 백신 개발 뉴스 이후부터 진단키트 판매량이 저조할 것으로 예상되어 주가가 하락하고 있는 상태입니다.

또한, 보호예수기간이 1개월인 주식수의 비율이 24.2%나 됩니다.

1월 초에 주가가 어떻게 움직일지 구경해보면 꿀잼(?) 일 것 같습니다.

저의 경우 시총 2천억원 수준으로 내려오면 안쓰는 계좌에 일정 부분 매수해놓고 까먹고 2~3년 냅둘 예정입니다.

기술력면에서도 그렇고 경쟁사도 많지 않아서 성장성에 대한 믿음은 가는 기업이기 때문입니다.

결론

퀀타매트릭스를 투자하기 위해서는 아래 4가지 사항을 트래킹할 필요가 있어보입니다.

1) 급여 심사 승인 여부

2) 국내 및 해외 대형 병원 공급 확정 여부

3) 섹터 분위기 반전 여부

4) 2022년 미국 FDA 승인 목표의 달성 여부

진단 기기의 경우 앞으로도 계속적으로 성장하는 산업이라고 생각하기 때문에 관심 종목에 넣어둘 필요는 있지 않을까 생각해 봅니다.

'기타 산업 > 의료 산업' 카테고리의 다른 글

| 뷰노/루닛 - 의료 AI는 결국 논문수가 경쟁력을 대변한다 (0) | 2021.09.14 |

|---|---|

| 퀀타매트릭스 - 주담 통화 내용 (2021.02), 향후 1~2년은 압도적인 제품 경쟁력 유지 (0) | 2021.03.02 |

| 퀀타매트릭스 - 경쟁사 AXDX 복기를 통한 적절한 매수 시점 선정 (0) | 2021.02.22 |

| 퀀타매트릭스 - 이제는 공부해볼만한 시기 (3) | 2021.02.09 |

| 퀀타매트릭스 - 알려진 악재 보다는 새로운 호재에 집중하자 (0) | 2021.01.04 |

댓글