자이에스앤디가 금일 깜짝 1,200억 유상증자 공시를 냈다.

부동산 디밸로퍼를 지향하지만 현금이 500억원 밖에 없다는 점이 걸리긴 했는데, 역시 GS.. 유상증자 방식으로 자금을 마련하기로 했다.

이런게 마음에 안들었으면 시총만큼 현금 가지고 있는 HDC현대산업개발을 샀어야 했다.

그러나 시총 작은 기업이 사업을 넓혀가며 성장하는 과정을 주주로써 함께하는 것이 가장 재밌고 좋은 수익을 올릴 수 있기에.. 당연한 선택이었다. (이 속도면 언젠가 시총 1조는 가겠지~ 하는 마음)

유증 관련해서는 증권신고서에 자세히 나와있다.

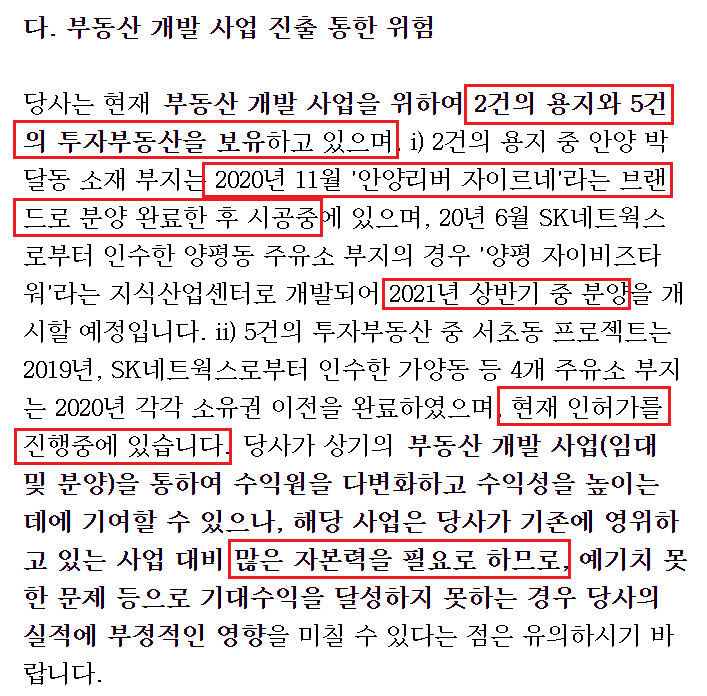

2018년에 주택 사업을 시작했는데, 부동산 디밸로퍼로써.. 단순 시공이 아닌 주택 개발사업을 하기위해서는 직접 부지를 매입하고 주택을 지어야 한다.

이렇게 하기 위해서는 당연히 부지 매입 자금이 필요하다.

현재 하고있는 사업에서 나오는 잉여 현금을 사용하기에는 시간이 없다.. 지금이 부동산 개발사업을 하기에 적기인데 잉여 현금을 기다리고 난 후에는 부동산 다운싸이클이 다시 오게생겼기 떄문이다.

자금 사용 계획이 명확하다.

2021년에 600억어치 땅을 사고, 2022년에 600억어치 땅을 또 사고..

자이라는 브랜드를 가지고 있고 인프라도 가지고 있는 만큼, 단순 도급 계약 보다는 땅을 사서 분양하거나 임대를 주는게 이익이 훨씬 남을거다.

부동산 개발 사업이 원래 이렇다.. 자본이 있어야 그 돈으로 땅사고 집지어서 파는거다..

‘안양리버자이르네’ 특공 생애최초 경쟁률 22.3:1 마감, 27일 1순위 접수에 관심쏠려 - 시사매거

[시사매거진] 자이S&D가 경기도 안양시에서 선보이는 ‘안양리버자이르네’가 지난 26일 진행된 아파트 특별공급에서 높은 경쟁률을 기록하며 접수 종료했다. 이 단지는 신혼부부 27가구 모집에

www.sisamagazine.co.kr

자이 이름 붙으니 분양 잘된다.

모델하우스도 안짓고 그냥 홍보관만 지었다. 원가절감 장난 아니다 ㅎㅎ.

유상증자는 아쉽지만 방향성 확실하고, 무조건 땅값 이상으로 벌어드릴 수 있는 타이밍이다.

가장 중요한건 기대했던 정부의 부동산 대책이 많은 사람들에게 실망감을 안겨주었다는 것이다.

대부분 정부가 직접 공공으로 나서겠다고 하여 대형 건설사들은 매우 좋지 않은 상황이 됐다.

하지만 오히려 소규모 재개발, 소규모 주택 정비 관리지역은 민간의 단독사업을 원칙으로 시행한다고 한다.

소규모 정비 규모의 비중이 생각보다 매우매우 크다.

어찌보면 자이에스앤디 유증 타이밍 좋은 것 같기도 하다.

생애 처음으로 유상증자 참여해봐야겠다. 방향성 확실하다.

'기타 산업 > 건설 및 건자재' 카테고리의 다른 글

| 한샘/현대리바트 - 장기 상승 싸이클 초입 (답지보고 문제풀자) (4) | 2021.02.07 |

|---|---|

| 자이에스앤디 - 유상증자로 단기 충격은 있겠으나, 장기적으로는 적절한 투자 (7) | 2021.02.05 |

| 자이에스앤디 - 2021년 부터는 주유소 부지 개발도 시작된다 (20.4Q 실적 리뷰) (0) | 2021.01.30 |

| 자이에스앤디 - 20년 4분기 실적 발표, 컨센서스는 상회 했으나.. (1) | 2021.01.28 |

| 자이에스앤디 - 건설업계의 TSMC, 싸이클 없이 실적이 우상향 한다 (0) | 2021.01.19 |

댓글