한샘, 리바트의 검색어 트래픽은 평균적으로 3배 정도 차이난다.

이런저런 논란이 많긴 했어도 확실히 B2C는 아직 한샘이 매우 우세한 것 같다.

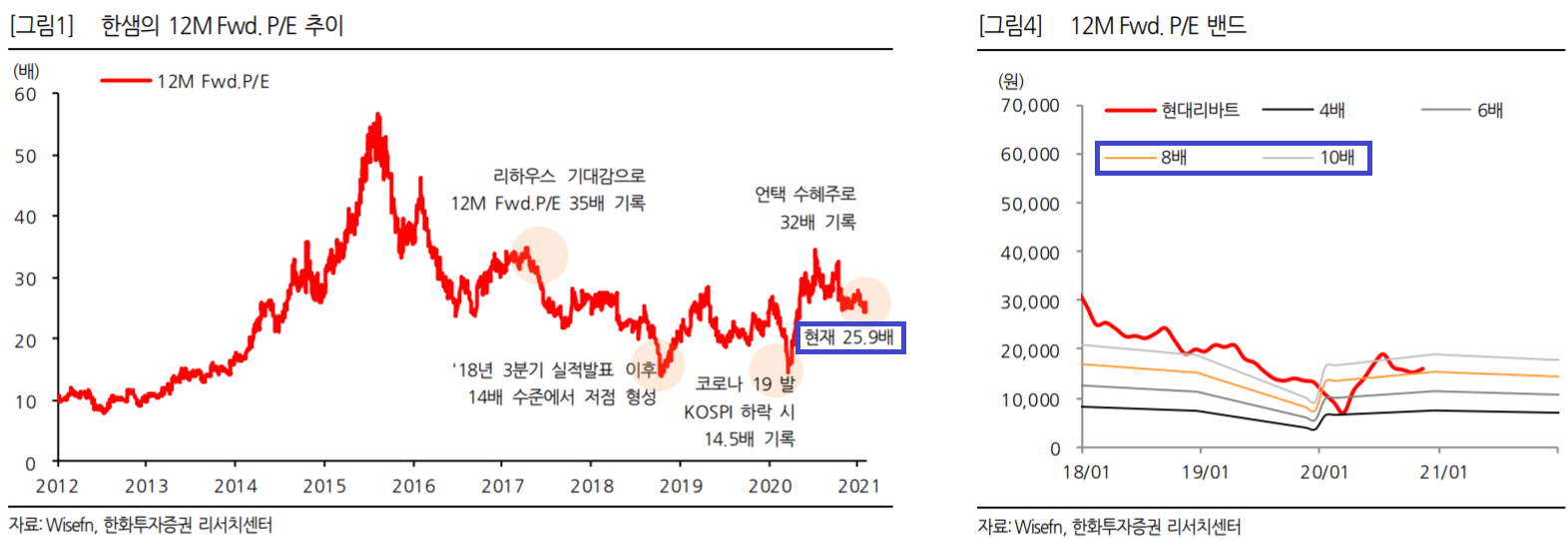

평균 PER의 경우에도 FWD 기준 한샘 25~30배, 현대리바트 8~10배다.

검색어 트래픽이 3배 정도 차이나는 만큼 PER도 3배 정도 차이나는 것 같다.

올해 한샘의 이익은 YoY 30% 정도 증가할 것으로 추정되고 있는데, 건자재에 대한 기대감이 얼마나 되느냐에 따라 비싸다고 생각할수도 있고 적정하다고 생각될수도 있는 것 같다.

개인적으로는 아직 싼건지 비싼건지 잘 모르겠다.

최근 호실적을 발표하면서 주가가 10~15% 정도 튀었는데, 건자재 섹터 분위기가 반전되면서 함께 조정받고있다.

10 후반대까지 내려오면 고려해볼만하다고 생각한다. 좀 더 떨어지면 공부해보기로.

<네이버 블로그로 새글 알림 받기>

한샘/현대리바트 - 장기 상승 싸이클 초입 (답지보고 문제풀자)

한샘, 현대리바트는 2021년에 무조건 사야 하는 회사다. 둘 중 하나만 사도되고, 둘 다 사도 될 것 같다. 오늘은 시간이 없어서 간단히 2개의 그래프를 통해 무조건 사야 하는 이유를 설명하도록

investment-insight.tistory.com

현대리바트 - 20.4Q 실적 발표, 이익은 컨센서스 하회

역시 충분한 리서치 시간 없이 투자를 감행하면 항상 마음이 불안하고 중간 과정도 좋지 않다. 리바트의 경우 월별주택 거래량 추세 확인과 2.4 부동산 대책을 확인하고 늦기 전에 일단 빠르게

investment-insight.tistory.com

현대리바트 - 잠시 매도.. 좀 더 확실한 데이터 확보 필요

현대리바트 실적이 발표되고 좀 냉정히 생각을 해보았는데, 공급이 YoY로 증가하는 국면인건 맞으나 2021~2022년이 좀 많이 아쉬운 상황이다. 심지어 2023~2025년까지도.. 부지 매입 계획만.. 아무래도

investment-insight.tistory.com

'기타 산업 > 건설 및 건자재' 카테고리의 다른 글

| 삼목에스폼 - 거푸집계의 삼성전자 (+ 금강공업) (2) | 2021.03.15 |

|---|---|

| 월별 주택 거래량 급락 - 21년 1월 YoY -11% (0) | 2021.02.21 |

| 현대리바트 - 잠시 매도.. 좀 더 확실한 데이터 확보 필요 (5) | 2021.02.09 |

| 현대리바트 - 20.4Q 실적 발표, 이익은 컨센서스 하회 (0) | 2021.02.08 |

| 한샘/현대리바트 - 장기 상승 싸이클 초입 (답지보고 문제풀자) (4) | 2021.02.07 |

댓글