대한제강은 9월부터 와이케이스틸의 실적이 반영되며 업황회복에 의한 실적 증가가 2배로 연결되고 있습니다. 최근 실적과 주가가 모두 좋았죠.

<투자 포인트>

1) 2021년에는 주택물량이 올해보다 더 증가할 예정

2) 중국은 중국 내부 수요에 집중

3) 와이케이 인수효과

4) 현재 PBR 0.39배 수준이며, 목표 PBR은 0.5배 (상승여력 30% 수준)

2018~2019년 불황기 기업의 펀더멘탈이 얼마나 변했는지 확인이 필요해 보이며, 이에 대한 확신이 들면 지금 주가 수준에서도 일부 비중으로 매수하는 전략이 유효해 보인다.

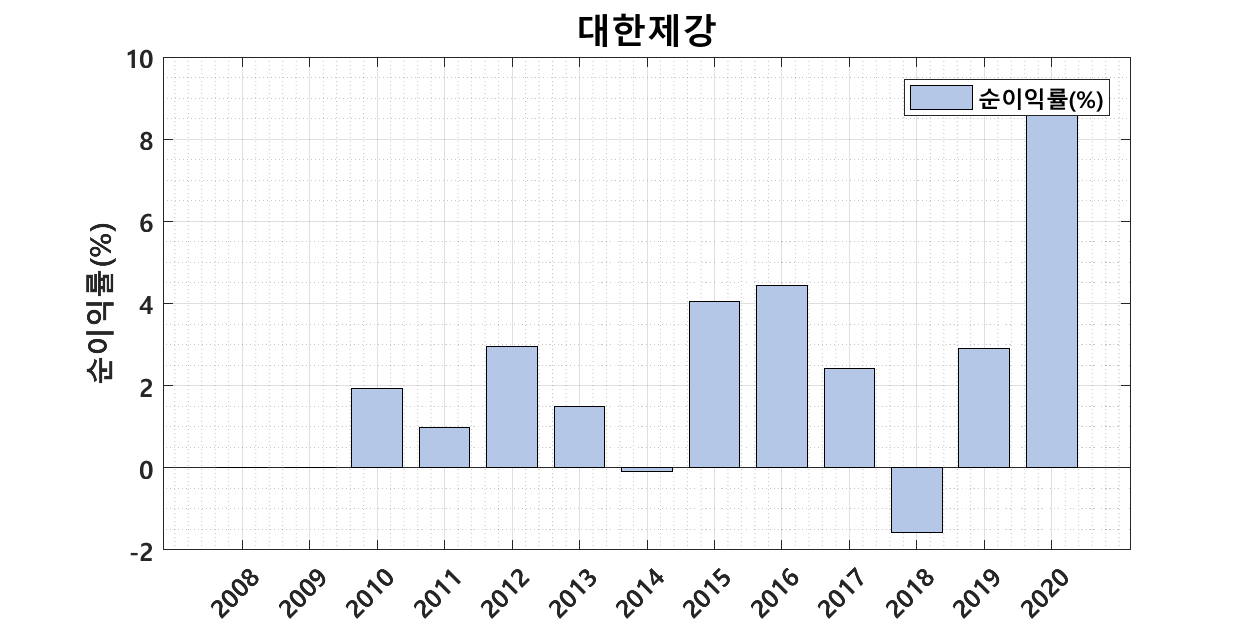

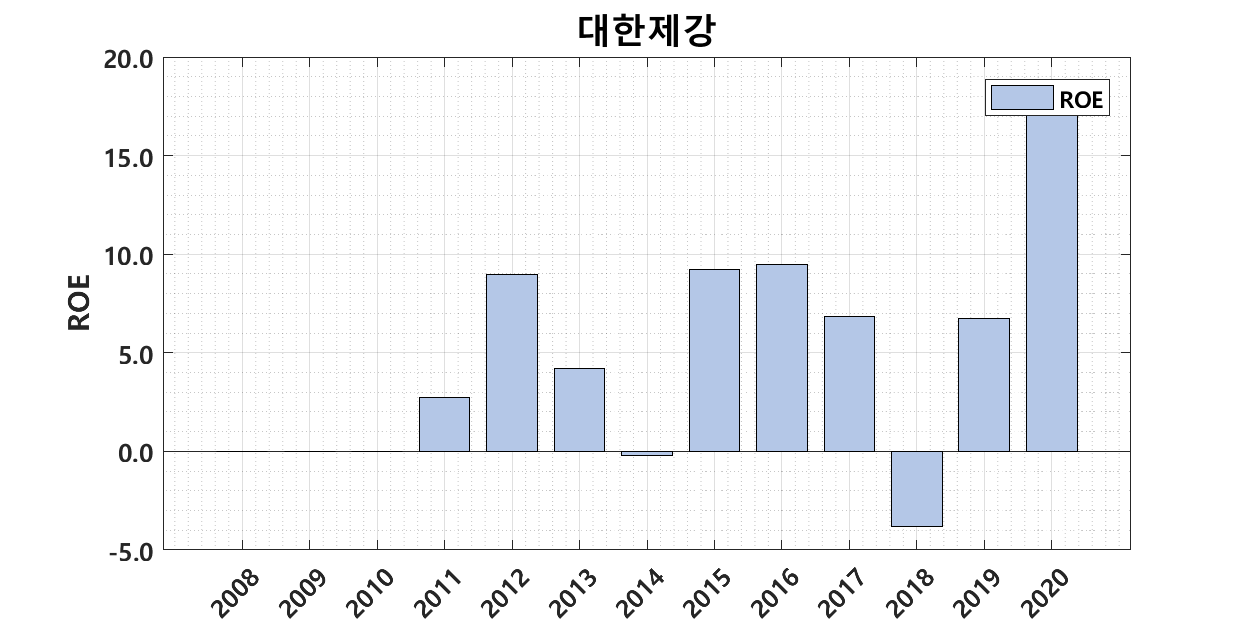

아래 연도별 및 분기별 재무제표를 첨부하였다.

1. 연도별 재무제표

2. 분기별 재무제표

분기별 PBR 차트를 보면, 호황기 시절의 평균 PBR인 0.5~0.55 수준을 목표가로 선정하는 것이 바람직해 보인다.

보통 어떤 기업을 인수하고나서 바로 업황이 턴 하기가 쉽지 않은데, 대한제강은 좋은 시기에 좋은 기업을 잘 인수한 것 같다.

2020/12/02 - [MATLAB을 이용한 주식투자/기업 재무시각화 저장소] - 주식 재무시각화 시리즈 - (1) 와이지-원 "강력한 턴어라운드 예상"

주식 재무시각화 시리즈 - (1) 와이지-원 "강력한 턴어라운드 예상"

1. 기업 개요 - 와이지-원 이제는 봐야할 때, 와이지원(아이디어 스케치) 와이지원은 절삭(cutting) 공구안에 들어가는 소모품을 만드는 기업이다.동사는 엔드밀쪽에서 경쟁력을 가... blog.naver.com 타

investment-insight.tistory.com

'기타 글' 카테고리의 다른 글

| [재무시각화] 동진쎄미켐, 삼성전자 NAND '더블스태킹' 수혜주 (2) | 2020.12.05 |

|---|---|

| [20.12.04] 주식 재무 시각화 업데이트 기록 (크롤링 = > OPEN API) (1) | 2020.12.04 |

| [재무시각화] 와이지원, 21년 강력한 턴어라운드 예상 (1) | 2020.12.02 |

| 프로그래밍을 이용한 주식투자 - (1) 재무 및 가치 지표 시각화 (5) | 2020.12.01 |

댓글