2007년 중국 인프라 투자 관련주 버블,

2009년 차화정 관련 버블

2010년 후반은 바이오 버블

2020년 2차전지, 5G 버블

최근에는 2차전지 산업에 속했다는 이유로 돈도 잘 벌지 못하고 앞으로도 영업이익률 5%도 간신히 유지할 것 같은 기업들의 주가가 하늘 높은줄 모르고 오르고 있다.

2020년 FWD PER 147배, 2021년 FWD PER 70배다.

올해 순이익 50억인 기업이 시총 1.24조라는게 말이 되는가? 양극재는 더 이상 기술장벽이 없는 것과 마찬가지이다. 2차전지 붐이 식게 됐을 때도 과연 이 기업이 1조 수준의 시가총액을 유지할 수 있을지 의문이다.

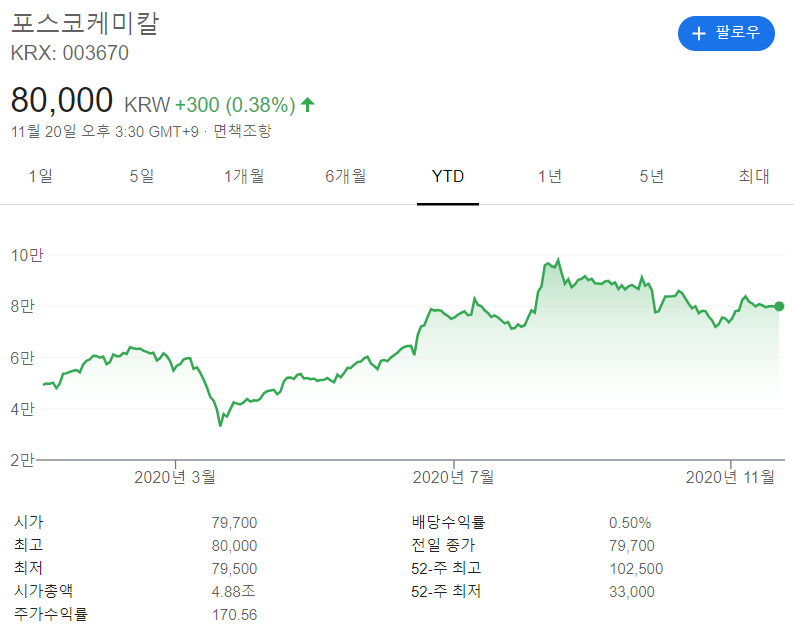

시가총액 5조원 수준의 기업이 1조원 수준의 유상증자를 발행했음에도 주가가 떨어지지 않았다.

2020년 FWD PER 141, 2021년 FWD PER 45이다.

주도주라는 이유로 심하게 고평가 받는 사례가 많다보니 이제는 놀랍지도 않다.

오히려 주도주라는 프리미엄을 잘 이용해야 하는게 맞는 것 같다. 주도주에 속하면서 실제로 이익도 잘 찍히는 기업을 미리 선점하는 것이 가장 중요하겠다. 올해 초에 에코프로비엠을 매수하면 됐었던 것 처럼.

실리콘 음극재 배터리를 만들기 위해 꼭 필요한 소재는?

리튬이온 배터리에서 음극재는 양극재에 모여있던 리튬이온을 받아들이는 역할을 한다. 현재는 가성비가 좋은 흑연을 사용하고 있지만, 용량이 320~370mAh/g 수준으로 높지 않은 상황이다. 양극재

investment-insight.tistory.com

같이 읽으면 좋은 글을 첨부합니다. 경쟁사가 들어오기 힘든.. 해자가 있는 기술 또는 사업을 영위하는 회사의 주식을 매수하는게 가장 현명한 방법이 아닐까요.

구독과 좋아요는 사랑입니다.

'투자 인사이트' 카테고리의 다른 글

| 2015~2020 국내 설비투자지수, 세계 제조업 PMI 지수 (5) | 2020.12.02 |

|---|---|

| 100배 주식을 찾기 위한 10가지 조건 (5) | 2020.11.23 |

| 국가별 PER/PBR 비교 - 가장 저평가된 한국 시장의 리레이팅이 기대된다 (5) | 2020.11.22 |

| 투자에 참고하면 좋은 무료 사이트 추천 (리포트, 산업 뉴스 등) (0) | 2020.11.20 |

| [주식 기초] 자회사 IPO 시 모회사 주가는 어떻게 될까? (1) | 2020.11.11 |

댓글