케이에스피는 선박 엔진에 들어가는 밸브를 만드는 업체로, 2018년 금강공업에 인수된 이후로 펀더멘탈이 굉장히 개선되고 있습니다.

지난 달 부터 계속 정리하고자 했으나, 제대로 정리하기에는 시간이 부족하여 간단히 투자 아이디어만 남깁니다.

1. 글로벌 1위 선박 엔진 라이센서를 주요 고객사로 확보

기존에는 MAN E&S으로 부터 엔진 라이센스를 받아서 생산만하는 국내업체인 현대중공업/HSD엔진 등의 밸브 OEM 역할을 주로 수행해왔으나, 최근에는 엔진 라이센서인 MAN E&S, Win G&D를 직접 고객사 수준으로 거래하게 되었다. (대형선박용 저속 엔진)

현재 IMO2020으로 인해 강화된 규제를 만족시키기 위한 LNG/LPG 이중연료 엔진의 점유율이 급속히 올라가고 있으며, MAN E&S가 이중연료 엔진 분야에서 M/S 1위이기 때문에 동사에게는 매우 큰 호재다.

MAN E&S는 강화된 엔진 사양을 맞추기 위해 신소재 NiCr38Al4를 활용한 DSA760 엔진 밸브 스핀들을 개발했으며, 케이에스피가 위 밸브 스핀들의 생산/공급 퀄을 완료하여 큰 수혜를 얻을 수 있는 것이다.

작년부터 케이에스피의 수출액이 급등한 것이 주로 이것 때문인 것으로 보이며, 신조 발주가 적었음에도 MAN E&S사향 신제품 퀄과 밸브 A/S 교체 수요 대응으로 인해 매출액이 과거 호황기 시절에 육박하는 상황이다.

선박 엔진 밸브의 경우 수년의 사용 후 주기적으로 교체가 이루어져야 하는데, 선주가 엔진라이센서(MAS E&S 등)나 현대중공업/HSD엔진 등을 통해 밸브를 교체한다.

기존에는 케이에스피가 현대중공업/HSD엔진사에게 들어오는 밸브 교체 수요만 감당했다면, 최근부터는 MAN E&S로 들어오는 수요도 동사가 대응 가능하게되어 전체 Q가 늘어나지 않아도 동사의 M/S가 늘어나면서 매출액이 늘어날 수 있게 되었다.

케이에스피의 수출액 규모를 보면 2018년 14억에서 2019년 37억, 2020년 110억 까지 매년 2~3배 정도씩 급증하고 있음을 확인할 수 있다.

현재 LNG선 뿐만 아니라 VL탱커등 다른 분야에서도 이중연료 LNG추진 엔진의 사용이 급격하게 늘어나고 있기 때문에, 동사의 수혜는 매우 장기적이며 강력할 것으로 보인다.

동사는 MAN E&S, Win G&D가 개발한 모든 밸브의 생산 퀄을 받았기 때문에 중고선박 가격상승에 따른 엔진 정비 수요 증가에 대한 수혜도 받을 수 있을것으로 보인다.

2. 고객사는 늘었는데 경쟁사가 줄었다

이중연료 엔진의 강화된 사양을 만족하기위해 MAN E&S가 개발한 DSA760 밸브의 퀄을 케이에스피가 받았다고 언급했는데, 물론 이 퀄을 케이에스피만 획득한건 아니다.

하지만 과거에는 3개 정도의 업체가 밸브 시장을 함께 나눠가졌다면, DSA760의 경우 현재 2개 업체만 퀄을 받은 것으로 파악되기 때문에 M/S가 더욱 늘어날 가능성이 높아보인다.

또한, 앞서 언급한 것과 같이 MAN E&S가 이중연료 엔진분야에서 압도적인 점유율을 확보하고 있으며,

최근에는 LNG선 뿐만 아니라 VL탱커 등 다른 대형 선박에도 MAN E&S의 이중연료엔진의 점유율이 70%에 육박하기 때문에 더더욱 상황이 좋다.

3. 유동성 확보를 통한 배기 밸브 컴플리트 사업재개

동사는 과거에도 배기밸브 컴플리트 사업을 수행했었지만, 다른 부품을 보유 현금을 통해 사온 후 조립 하는 사업의 특성상 현금 여력이 없으면 사업을 지속할 수 없었기 때문에 금강공업에 인수되기 전까지 사업을 중단할 수 밖에 없었다.

그러나 금강공업에 인수된 후 부터는 유동성이 확보된 덕분에 작년부터는 배기밸브컴플리트 사업을 재개할 수 있었다.

작년이 재개 초기였기 때문에 매출은 올해부터 본격적으로 올라올 수 있을 것으로 판단된다.

기타 참고 사항

또한 케이에스피는 Hard facing 기술을 통해 수리품 시장에도 진출을 모색하고 있는데, 현대중공업이 현대글로벌서비스라는 별도 법인을 세워서 선박 관련 A/S 부문의 매출액을 키우기 위한 노력을 하고 있기 때문에, 동사에도 수혜가 있을 것으로 예상된다.

케이에스피는 중속 엔진 분야에서 점유율이 60~70% 수준으로 굉장히 높다. 중소형 선박분야인 현대미포조선이 최근 수주량이 엄청난 상황인데, 이 또한 동사에게 수혜로 이어질 수 밖에 없다.

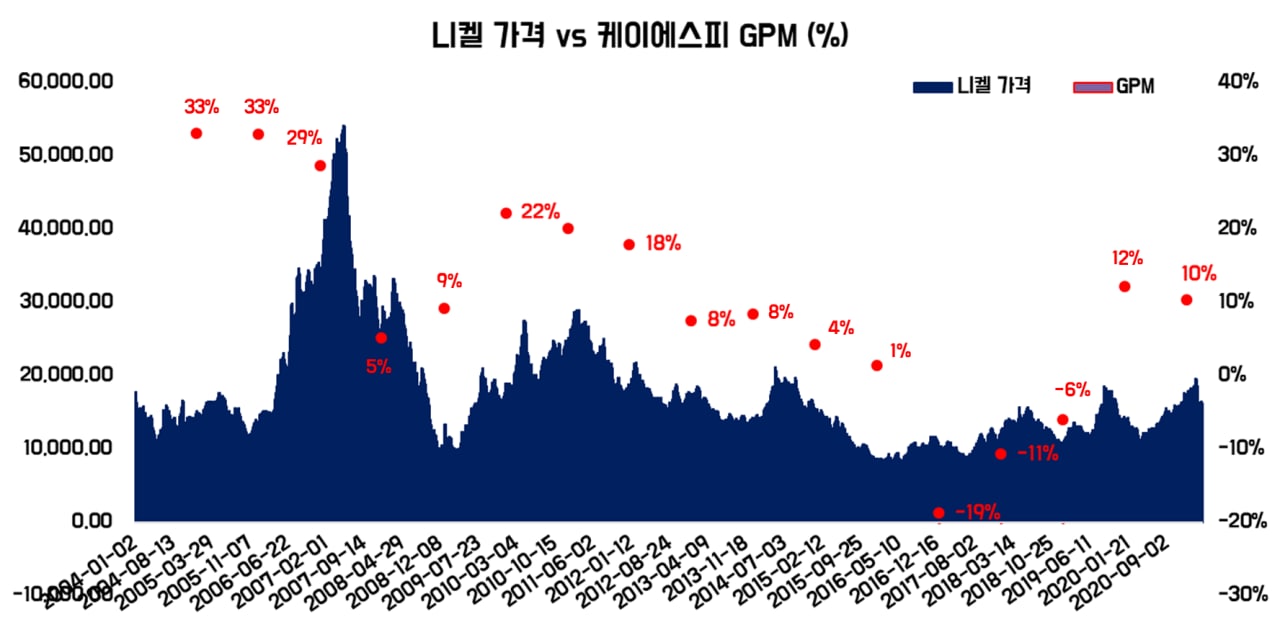

니켈가격은 조금 리스크이긴 한데, 2007년과 같은 투기적인 가격 급등만 나오지 않는다면 GPM 10% 이상은 유지할 수 있을 것 같다.

최근 중국 덕분에 니켈가격이 다소 하락한 점은 긍정적이나, 지속적으로 니켈 가격을 확인할 필요는 있다.

결론

동사는 금강공업에 인수된 후 완전히 달라졌다.

현재 조선 Cycle이 2000년대 후반의 Big cycle로 이어질 것이라는 전망이 서서히 나오고 있는 상황이기 때문에 동사에게는 절호의 기회라고 판단된다.

고객사는 늘었고, 경쟁사는 줄었고, 배기밸브 컴플리트 사업에 재진출했고, A/S 부문의 매출액이 늘고있다.

2020년에는 코로나 불확실성 때문에 선박발주가 많지 않았으며, 이 때문에 2021년 실적은 그렇게 좋지는 않을 가능성이 높다.

그러나 작년 하반기부터 선박발주가 크게 늘고있고, 동사가 영위하는 엔진 밸브의 경우 선박발주 후 6개월~12개월 후에 실적이 잡히기 시작하기 때문에 2022년부터는 사상 최고 실적을 이어갈 가능성이 높다. 2021년은 수주잔고를 주가의 선행지표로 참고하자.

지난 달 부터 업로드하기위해 노트북을 켰지만, 업로드를 마무리하지 못하여 그 사이에 주가가 많이 올랐다. 그럼에도 장기적으로 봤을 때 업사이드가 굉장히 열려있다고 생각한다.

<네이버 블로그로 새글 알림 받기>

조선주의 주가는 수주잔고와 동행 (2~3년후의 실적이 중요)

건설, 조선 섹터는 포트에 가지고있지 않으면 마음이 불편한 섹터다. 반도체는 기본으로 깔고가고 있지만, 오랜만에 턴하는 섹터 또한 가지고 있어야 마음이 푸근하다. 포트 전체적인 수익률을

investment-insight.tistory.com

조선주를 투자하려면 꼭 알아둬야 할 'LNG 선박 엔진'의 변천사

조선주를 투자하고자 한다면 LNG 선박용 엔진 변화의 역사를 꼭 한번은 제대로 알아둬야 한다. 삼성중공업 사이트에서 잘 정리해준 내용을 바탕으로, 개인적으로도 기억력 상승을 위해 다시 기

investment-insight.tistory.com

조선 - Big Cycle의 조건이 충족되어 가는 중

조선업의 업황을 한눈에 볼 수 있는 지표는 클락슨 신조선가 지수이다. 신조선가지수가 상승하면 당연히 조선사들의 이익성이 증가하게 된다. 보통 신조선가 지수는 선박 건조량 대비 발주량

investment-insight.tistory.com

'기타 산업 > 조선, 자동차' 카테고리의 다른 글

| 케이에스피 - 주가는 수주잔고와 동행 (조선사 수주에 1~2분기 래깅) (0) | 2021.05.26 |

|---|---|

| 조선주의 주가는 수주잔고와 동행 (2~3년후의 실적이 중요) (3) | 2021.05.02 |

| 조선주를 투자하려면 꼭 알아둬야 할 'LNG 선박 엔진'의 변천사 (2) | 2021.04.19 |

| 와이지원 - 일본 공작기계 주문지수 YoY +65.0% ('21년 4월) (2) | 2021.04.12 |

| 조선 - Big Cycle의 조건이 충족되어 가는 중 (4) | 2021.04.05 |

댓글